|

あなたのインデックス投資を応援する 『myINDEX』 -無料 |

これは、一般的には「資産配分」と呼ばれています。

株式や債券、現金、不動産などの複数の資産の中から、どの資産に投資するか、さらに、どれだけの比率で投資するかを決めます。

ただし、適当に決めるのではなく、「自分が取れるリスクの範囲内で、リターンを最大化させるような資産の組み合わせ」を考えるのです。

そして、その組み合わせは、各資産の下記の3つの情報を元に、数学的な要素で決まります。

もともと「~理論」というだけあって、複雑な数式などが関わってきますが、ここでは出来るだけ省いて説明したいと思います。(・・車の構造を知らなくても、運転ができるようなイメージで)

それでも、下記の3つだけは、運転する上で必要な内容ですので、用語を理解した上で進めたいと思います。

世界標準の投資法の核である「資産配分を決める」というのは、各資産の「リターン・リスク・相関係数」を元に、効果的な資産の組み合わせ、つまりは「リターンを高めながら、全体のリスクを下げるような資産の組み合わせ」を考えるという事です。

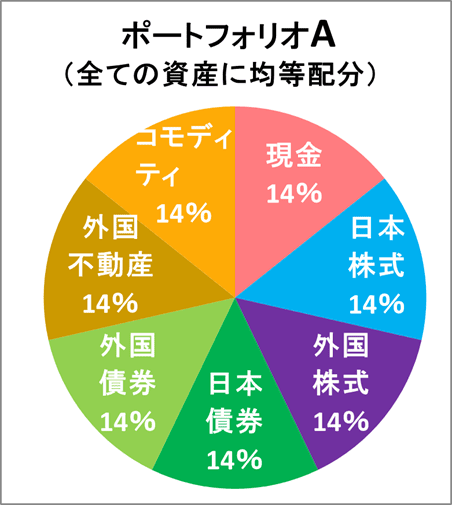

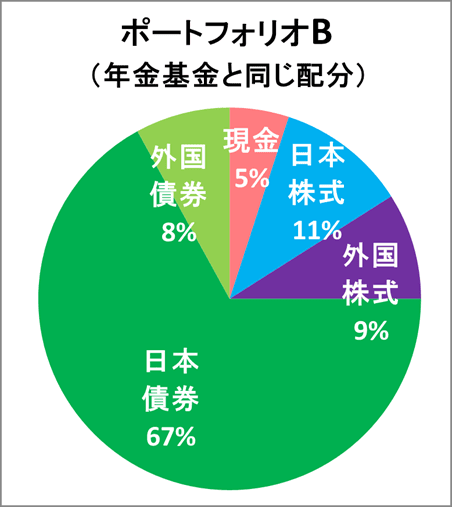

簡単な資産配分の例として、2つのパターンを用意しました。

(複数の資産の組み合わせで出来たものを「ポートフォリオ」と呼びます)

■ポートフォリオ例

「ポートフォリオA」は7つの資産すべてに同じ比率で投資した場合のポートフォリオです。

「ポートフォリオB」は国内最大の投資家である年金基金と同じ比率で投資した場合のポートフォリオです。

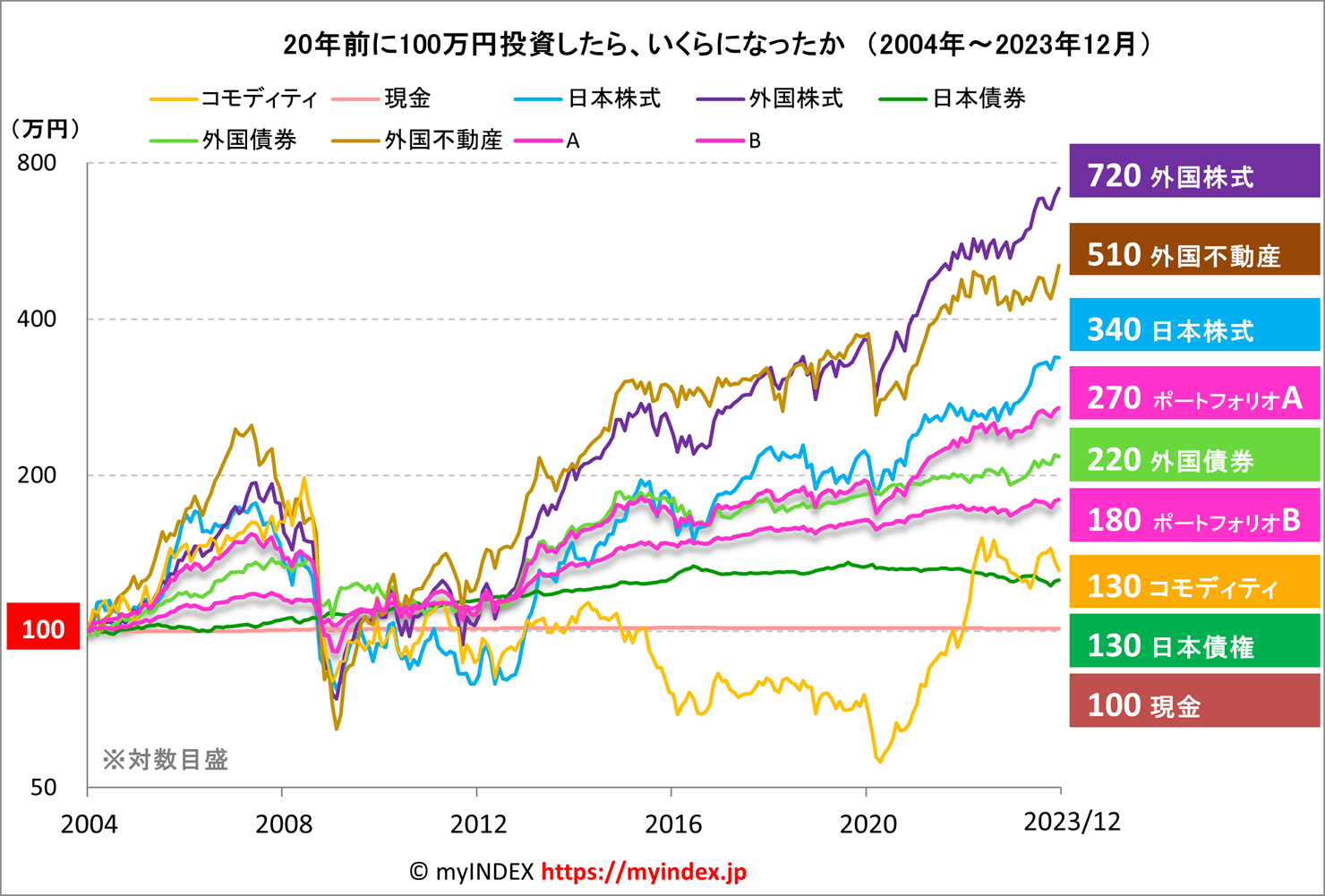

これら2つのポートフォリオを、過去20年間運用していたら、どうなっていたかを見てみましょう。下のグラフは、「もし、20年前に100万円投資していたら、現在いくらになったか」という試算です。

■資産ごとの資産価値の推移

いずれの資産に投資していても資産価値は増えており、2つのポートフォリオは、全ての資産の中で中位に位置しています。また、2つのポートフォリオは、値動きの上下のブレが小さいことが分かります。

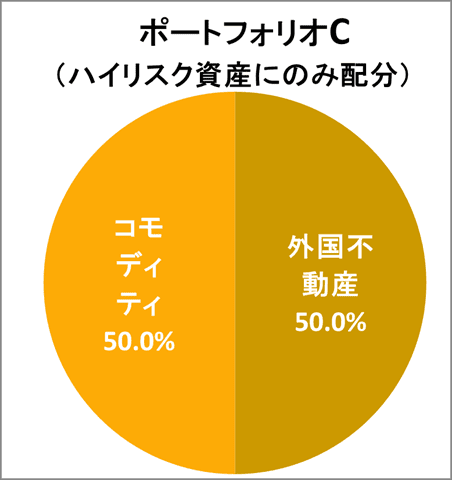

次に、資産配分によるリスク低下効果を見るために、下記のポートフォリオを加えてみます。「ポートフォリオC」は2つのハイリスク資産に同じ比率で投資した場合のポートフォリオです。

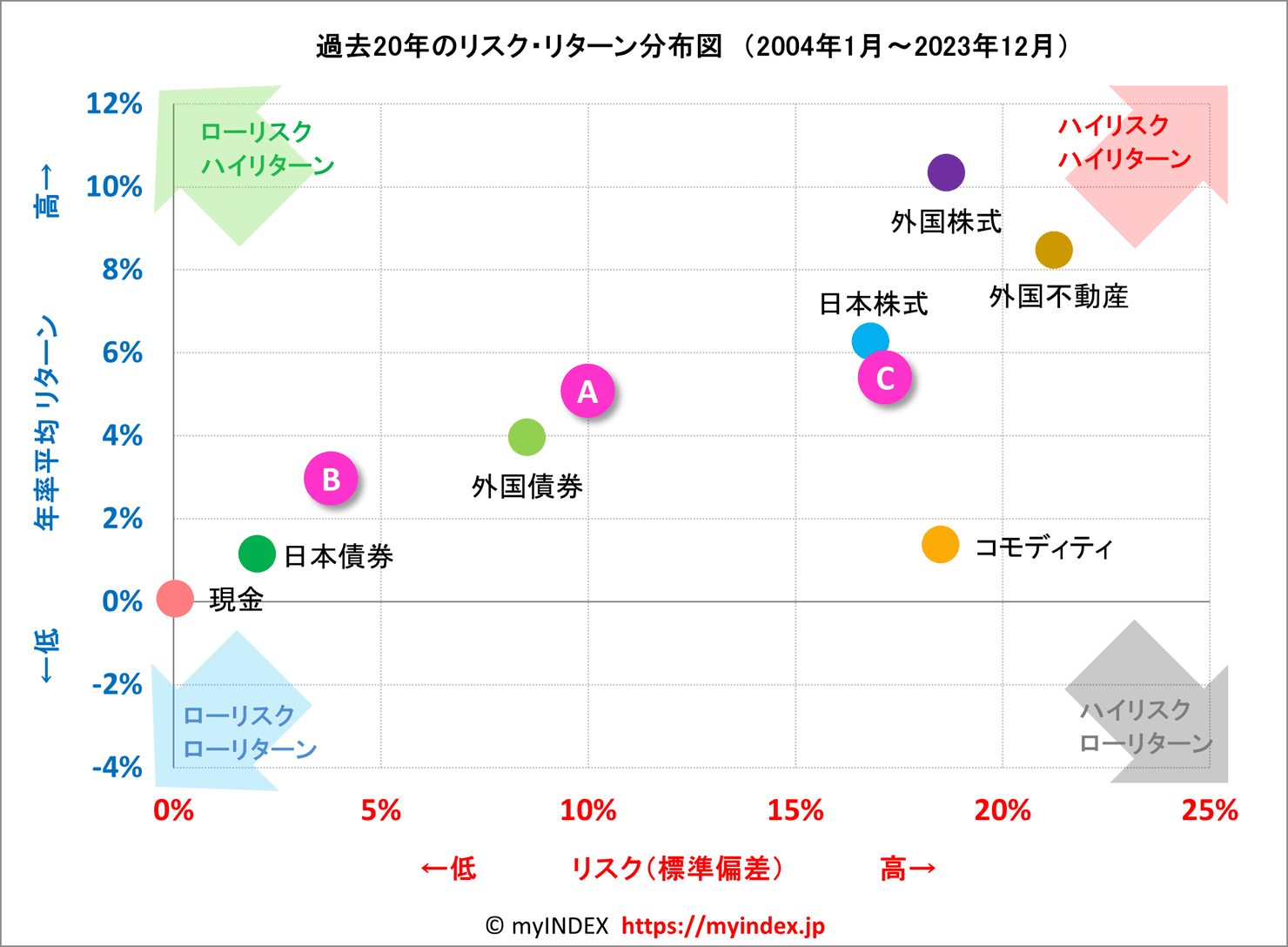

下記は、各資産の年率平均したリスクとリターンを使用した分布図で、資産ごとの「リスクとリターンの度合い」を直感的に知ることができます。

■資産ごとのリスク・リターン分布

| 年率平均 リターン |

リスク (標準偏差) |

シャープ レシオ |

||

|---|---|---|---|---|

| 現金 | 円 | 0.07% | 0.04% | 1.5 |

| 日本株式 | 円 | 6.3% | 16.8% | 0.4 |

| 外国株式 | 円 | 10.3% | 18.7% | 0.6 |

| 日本債券 | 円 | 1.1% | 2.0% | 0.6 |

| 外国債券 | 円 | 4.0% | 8.5% | 0.5 |

| 外国不動産 | 円 | 8.5% | 21.2% | 0.4 |

| コモディティ | 円 | 1.4% | 18.5% | 0.1 |

| ポートフォリオA | 円 | 5.1% | 10.0% | 0.51 |

| ポートフォリオB | 円 | 3.0% | 3.8% | 0.78 |

| ポートフォリオC | 円 | 5.4% | 17.2% | 0.31 |

図の右上に分布されている資産ほど、「ハイリスク・ハイリターン」で、左下は「ローリスク・ローリターン」、そして理想的なのが、より左上に分布されている資産で、「ローリスク、ハイリターン」な資産となります。

また、リスクが低い(図の左側)ほど、先の推移グラフで、値動きの上下のブレが小さいことを意味します。

資産配分によるリスク低下効果は、ポートフォリオCを見るとよく分かると思います。

図の右に分布されている3つのハイリスク資産(外国株式、外国不動産、コモディティ)を組み合わせたポートフォリオCは、3つのどの資産よりもリスクが小さくなっています。

それでは、3つのポートフォリオの中では、どれが最も優れているでしょうか。

図を見て簡単に分かることは、「AとCは同じリターン水準だがAの方がリスクが小さいため、Aの方が優れている」ということです。

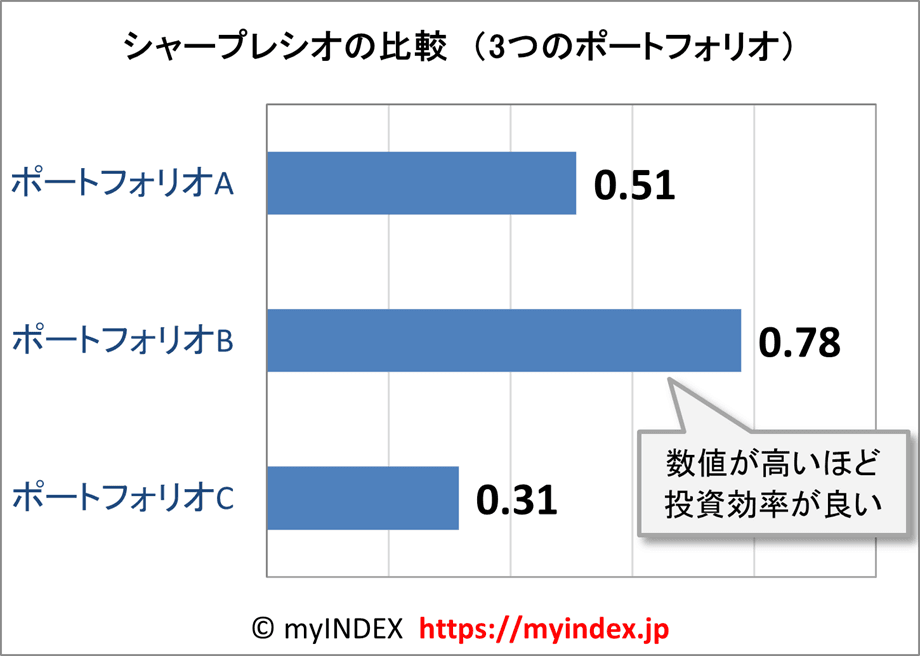

次はAとBの比較ですが、この2つはリターン水準とリスク水準が違うので、「シャープレシオ」という指標を見て比較します。シャープレシオの数値が高いほど、「取るリスクに対して、得られるリターンが大きい」ことを意味し、投資効率が良い資産といえます。

AとBのシャープレシオ値を比べると、A(0.51)よりも、B(0.78)の方が倍近く投資効率が良いことが分かります。(表)

■シャープレシオの比較

| 年率平均 リターン |

リスク (標準偏差) |

シャープ レシオ |

計算式 | |

|---|---|---|---|---|

| ポートフォリオA | 5.1% | 10.0% | 0.51 | (0.51=5.1%÷10.0%) |

| ポートフォリオB | 3.0% | 3.8% | 0.78 | (0.78=3.0%÷3.8%) |

| ポートフォリオC | 5.4% | 17.2% | 0.31 | (0.31=5.4%÷17.2%) |

それでは、3つのポートフォリオの中では、Bが最も優れた資産配分となるのでしょうか。

もし「優れた=投資効率が良い」ということなら、B→A→Cという順に優れていると言えるでしょう。

しかし、ここで言う「優れた」というのは「投資家にとって最適な資産配分か」という意味ですので、一概にBが最良とは言えません。

結論から言うと、投資家が許容できるリスク水準、求めるリターン水準によってAとBのどちらも最良な資産配分となり得ます。

Cの場合は明らかに選択するメリットがありません。(CとAは同じリターン水準にも関わらず、Cの方が無駄にリスクを取っているため)

AとBは、投資効率が違いますが、それよりも得られるリターンの大きさ(とリスク)が異なります。

もし、投資家が年率5%ほどのリターンを求めるなら、選択するのはAしかなく、その投資家にとって最良なものはAとなります。リターンよりもリスクを最小限にしたいなら、最良なものは(リスクの小さい)Bとなります。

もし、AとBのどちらも投資家が許容できるリスク水準、求めるリターン水準内であれば、投資効率の高い(シャープレシオが高い)Bが最良と言えるでしょう。

つまり、Cのようなもの以外(リターン水準、リスク水準が異なる場合)は、投資家の事情によって最良な資産配分が決まってくるのです。

ここでは3つのポートフォリオ例を出しましたが、今回のようにたった7種類の資産でも、配分比率などを細かく変えていくと(例えば1%ずつ)、実際は気が遠くなるほど多くの組み合わせパターンが存在します。

そのため、資産配分を決める際には、ある指標を参考にします。

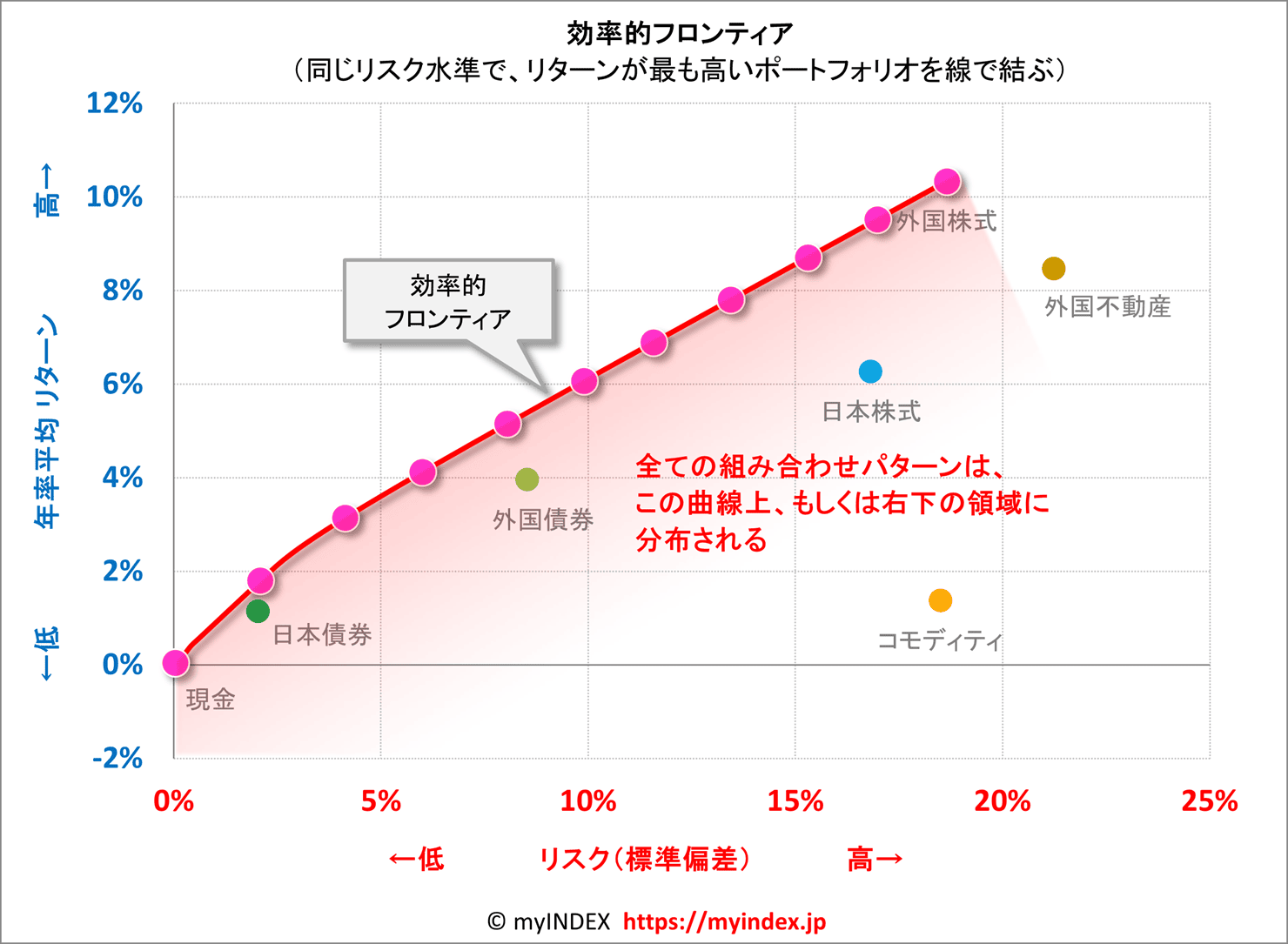

その指標とは、「効率的フロンティア」と呼ばれるもので、全ての組み合わせパターンの中で、投資効率の高い資産配分を表したものとなります。

文章だけだと分かり難いので、図も使って順番にご説明します。

今回のように複数の資産の資産配分には、非常に多くの組み合わせパターンが存在します。

ただ、その中でも、投資効率の高い資産配分というものがいくつか存在します。

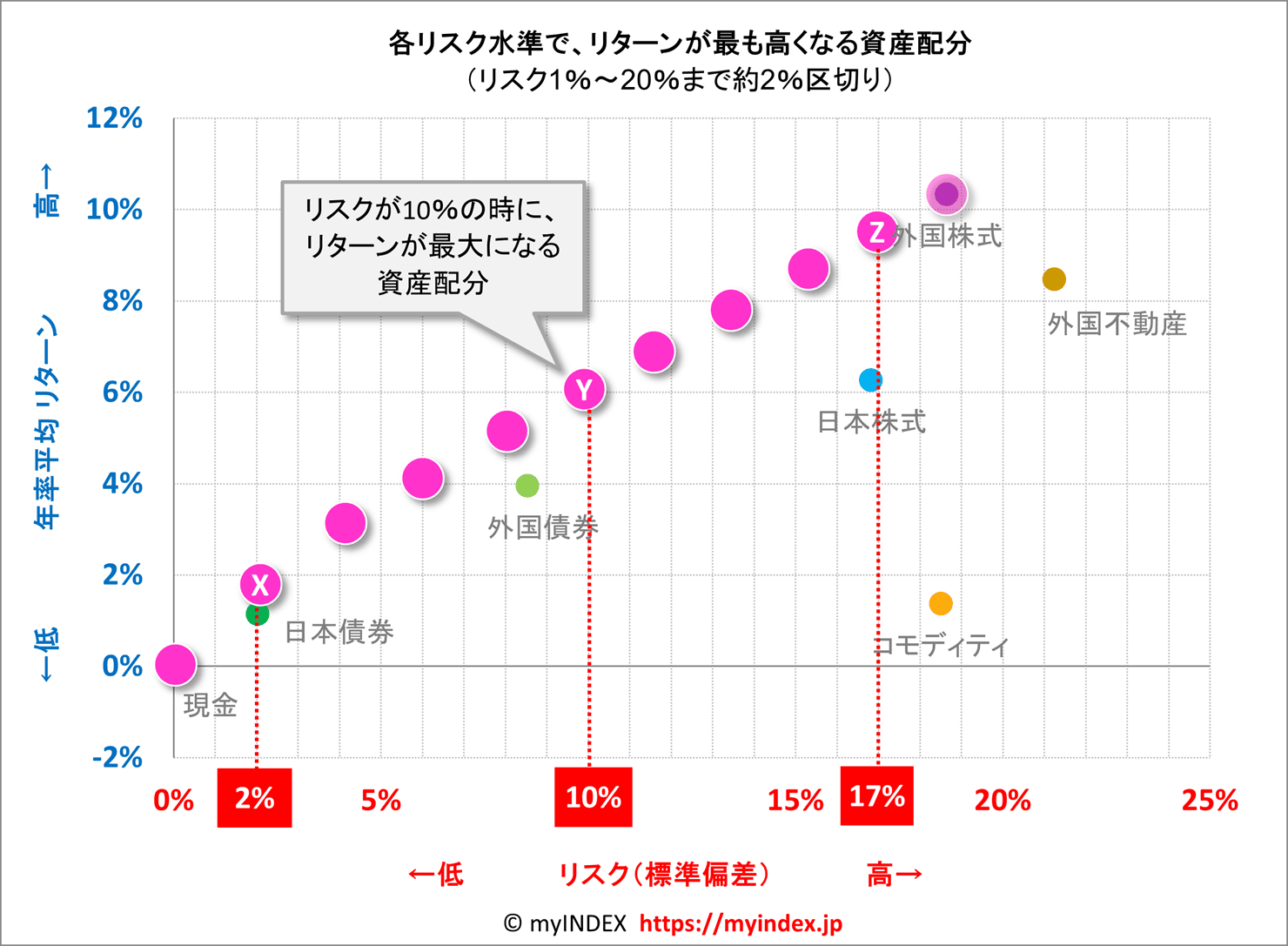

例えば、リスクが10%になる資産の組み合わせ(資産配分)は無数に存在しますが、その中でリターンが最も高くなる資産配分というものがあります。同じく、1%、2%、4%・・・と、各リスク水準において、リターンが最も高くなる資産配分があり、それを表したのが下記の図になります。(図)

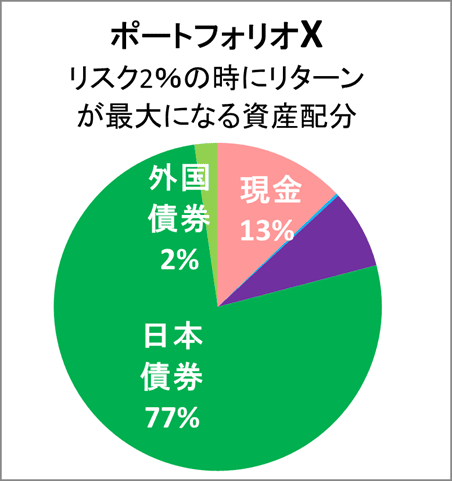

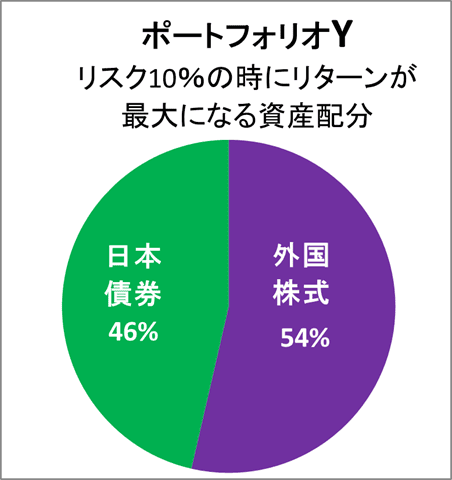

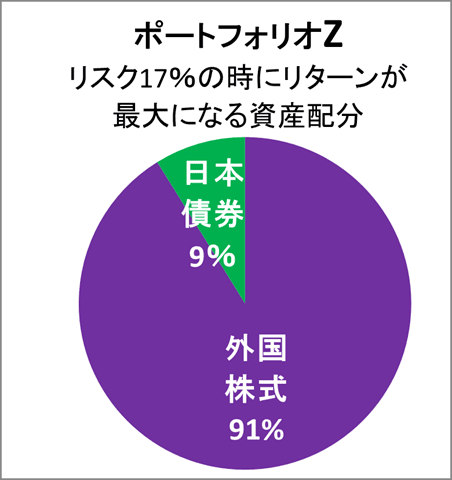

また、そのうち3つの資産配分例(ポートフォリオX・Y・Z)を合わせてご紹介します。(図)

■各リスク水準において、リターンが最も高くなる資産配分

■ポートフォリオX・Y・Z

このようなポートフォリオをすべて表示させ、それらを線で結んだものが「効率的フロンティア」と呼ばれ、この曲線上にある資産配分は、いずれも「同じリスク水準の中で、リターンが最も高くなる資産配分」であると言えます。(図)

■効率的フロンティア

そして、気が遠くなるほど多くの組み合わせパターンが存在したとしても、全ての組み合わせは、この曲線上、もしくは線より右下の領域に分布されます。そのため、資産配分を考える際は、効率的フロンティアの曲線にできるだけ近い(分布となるような)資産配分が好ましいと言えます。

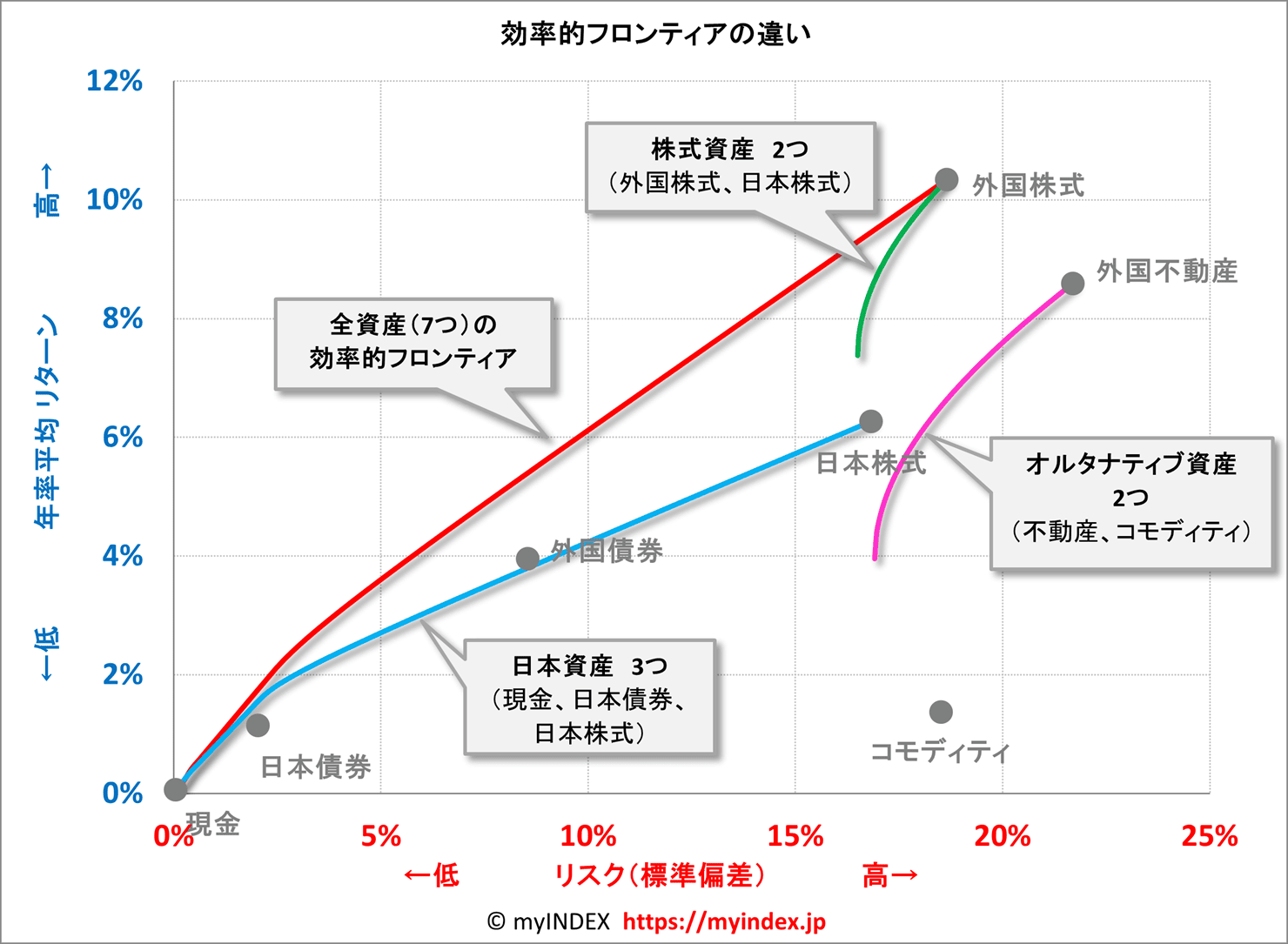

この効率的フロンティアは、組み入れる資産によって、描かれる曲線が異なります。

下の図は組み入れ資産が異なる例です。

■効率的フロンティアの違い

資産が増えるごとに、効率的フロンティアが広がっていることが分かります。

また、組み合わせる資産によって、効率的フロンティアの形(曲線の長さや角度)が違うことが分かります。

全ての組み合わせパターンは、必ず効率的フロンティアの右下に分布されることを考えると、「どのような資産を組み入れるか」という判断によって、得られるリターンとリスクの範囲が決まってきてしまうことが分かります。

例えば、株式資産(外国株式、日本株式)の2つだけに投資した場合、どのような組み合わせにしても、得られるリターンの最大は約7%~10%、リスクの最小は約17%~19%の範囲となります。

したがって資産配分を考える際には、まず、株式や債券、不動産などの資産の中から「どのような資産を組み入れるか」を考え、さらに「組み入れた資産の配分比率をどうするか」ということを考えます。

そこに、「自分が取れるリスク」や「求めるリターン」といった、投資家個人の事情を加えて、最終的に「自分が取れるリスクの範囲内で、リターンを最大化させるような資産の組み合わせ」を考えていくのです。

以上が資産配分に関する大まかな内容となりますが、これらは一般的に「アセット・アロケーション」と呼ばれ、世界の主要な投資家には当たり前の考え方となっています。

資産配分を考える際には、専用のソフトウェアを使って決めていくのですが、残念ながら個人投資家が使用できる安価なものは現在ありません。

そのため、個人投資家が資産配分を決めるには、下記のような方法が考えられます。

このサイトでも将来的には、個人投資家が自分で資産配分を決められるようなツールを用意したいと思っていますが、現在は上記の4つくらいしか方法がなく、その中でも(1)、(2)が現実的な方法だと考えられます。

2010年4月より、当サイトにて「資産配分ツール」を提供開始しました。

プロ仕様!とまではいきませんが、少しでも「世界標準の投資法」の実践に役立つツールになればと期待しています。

→資産配分ツールはこちら