|

あなたのインデックス投資を応援する 『myINDEX』 -無料 |

|

|

「何に投資するのか」というと、まず思いつくのが、トヨタやソニーの株といった個別株ですが、世界にはもっともっと投資できるものがあります。

トヨタやソニーは大きな会社ですが、世界の投資資産から見ると、とても小さい投資対象なのです。

いきなり個別株から考えると、世界中にある魅力的な投資対象を無視し、せっかくの投資機会を失うことになってしまいます。

ここでは、広い視野で私たちが投資できる「世界中の資産」を見ていきましょう。

まず、資産の「種類」についてご説明します。

昔から投資資産はこのように分類されています。

投資の対象となる資産には、主に現金、株式、債券のように、古くから投資されている伝統資産と、近年、投資資産として発展してきた不動産(REIT)、コモディティ(商品)などの非伝統資産があります。

世の中にはたくさんの投資商品がありますが、そのほとんどが、これらに分類されます。(表)

| 資産の種類 | 主な投資商品 | 通貨 | ||

|---|---|---|---|---|

| 伝統資産 | 現金 | 現金、預貯金、MRFなど | 円 | |

| 株式 | 日本株式 | 個別の日本株、日本株に投資する投信・ETFなど | 円 | |

| 外国株式 | 個別の外国株(米国株など)、外国株に投資する投信・ETFなど | 外貨 | ||

| 債券 | 日本債券 | 国債、社債、日本債券に投資する投信・ETFなど | 円 | |

| 外国債券 | 外貨預金、FX、外貨MMF、外国国債(米国債など)、エマージング債、外債に投資する投信・ETFなど | 外貨 | ||

| 非伝統資産 | 不動産(REIT) | 日本不動産 | 個別のJ-REIT、J-REITに投資する投信・ETF | 円 |

| 外国不動産 | 海外REITに投資する投信・ETF | 外貨 | ||

| コモディティ(商品) | 個別の商品(金、原油、穀物など)、商品先物に投資する投信・ETFなど | 外貨 | ||

| その他 | ヘッジファンド、プライベートエクイティなど | - | ||

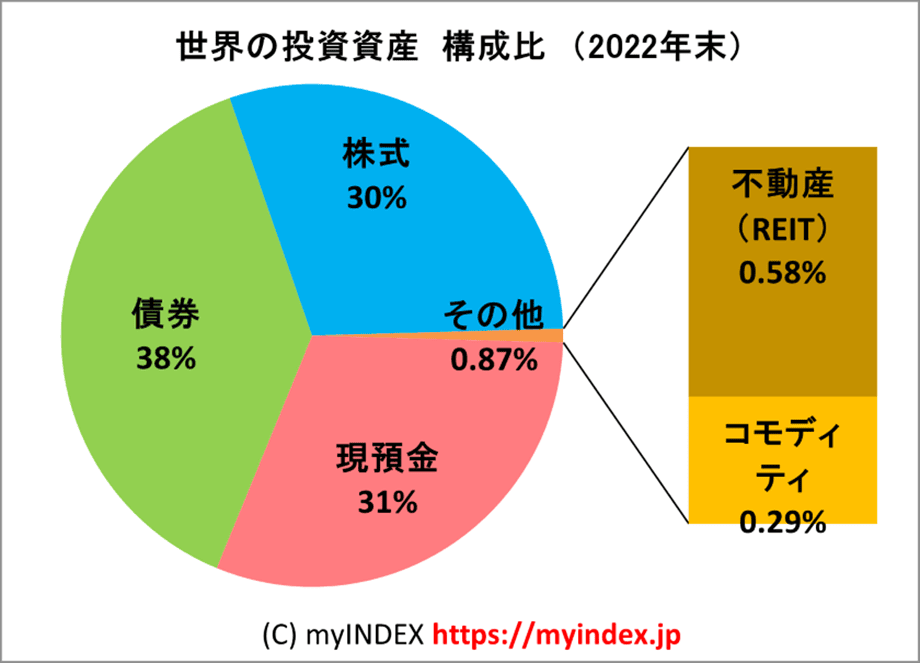

投資の視点を「世界」から見るために、世界におけるこれら資産の規模を見てみましょう。

2022年末時点で、投資対象となる世界の金融資産は約335兆ドルあります。

そしてこれらの金額は、実際に世界の投資家が投資した金額です。(表)

| 資産 | 資産規模 | 構成比 | ||

|---|---|---|---|---|

| 伝統資産 | 現金 | 104兆ドル | 31% | |

| 株式 | 日本株式 | 6兆ドル | 2% | |

| 外国株式 | 95兆ドル | 28% | ||

| 債券 | 日本債券 | 15兆ドル | 5% | |

| 外国債券 | 115兆ドル | 33% | ||

| 非伝統資産 | 不動産(REIT) | 日本不動産 | 1100億ドル | 0.03% |

| 外国不動産 | 1.8兆ドル | 0.5% | ||

| コモディティ(商品) | 1兆ドル | 0.3% | ||

| その他 | - | - | ||

その構成比率は、全体の約31%が現預金、30%が株式、38%が債券となっており、非伝統資産である不動産REITやコモディティは、相対的にとても小さな規模となっています。(グラフ)

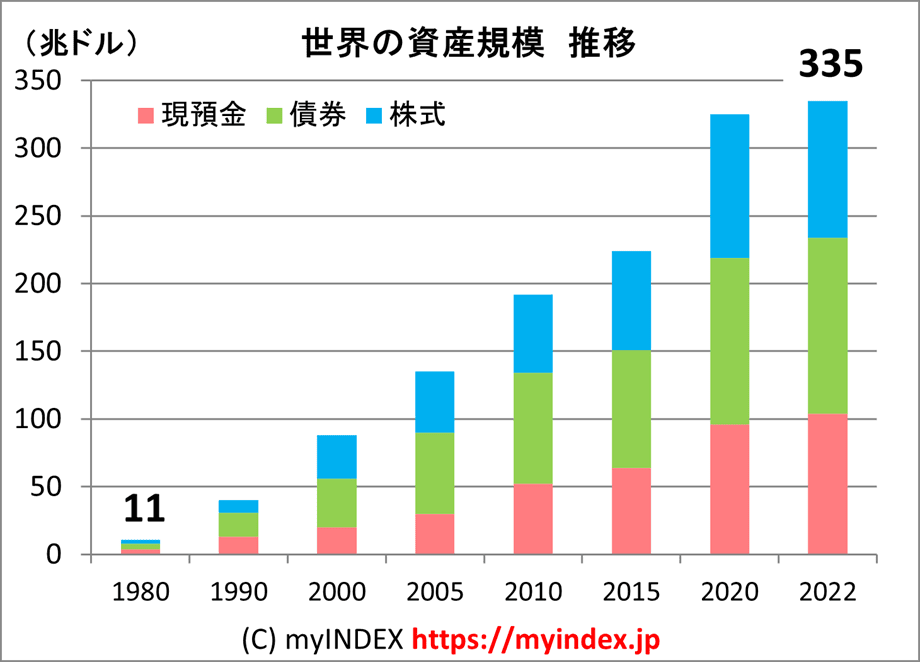

下のグラフは、1980年から2023年までの資産規模の推移を表したもので、1980年末では11兆ドルだった金融資産が、40年で約30倍に膨らんだことが分かります。(グラフ)

■世界の資産規模 推移

視点を世界に広げることで、今までと違った世界が見えてきます。

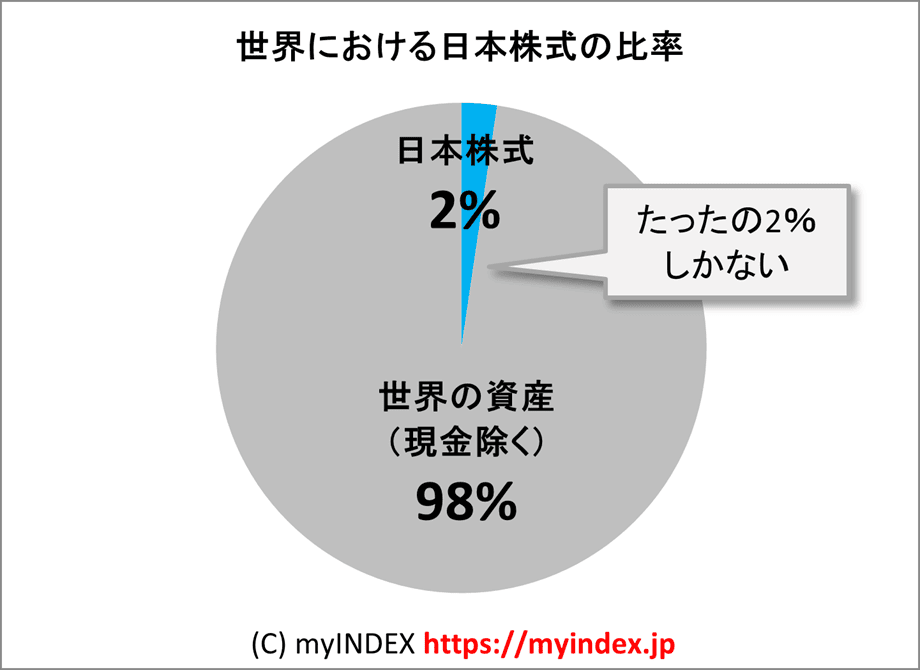

各資産を国内と海外に分けて資産規模を見た場合、世界における日本の投資資産というのは、いずれも、大体10%前後にすぎず、(想像より)小さいことが分かります。(グラフ)

■日本の投資資産

もし、世界の資産を意識せず、日本株だけに投資をしたとしたら、その時点で、株式だけでも残りの95%の投資機会を無視していることを意味します。さらに世界全体の資産から見れば、日本株式の規模はたった2%にすぎず、98%を無視することになるのです。(グラフ)

■日本株式の比率

トヨタが日本を代表する会社でも、やはり世界の資産で見ると「とても小さな対象」なのです。

最近では、金融のグローバル化が進み、個人でも簡単に外国資産への投資が可能になりました。投資においては、「世界視点で」投資対象を考えることが、投資収益を最大化する上でとても大事なことだと分かります。

次に、各資産の過去の投資収益(リターン)を見てみましょう。

→リターンとは・・「投資の用語集」へ

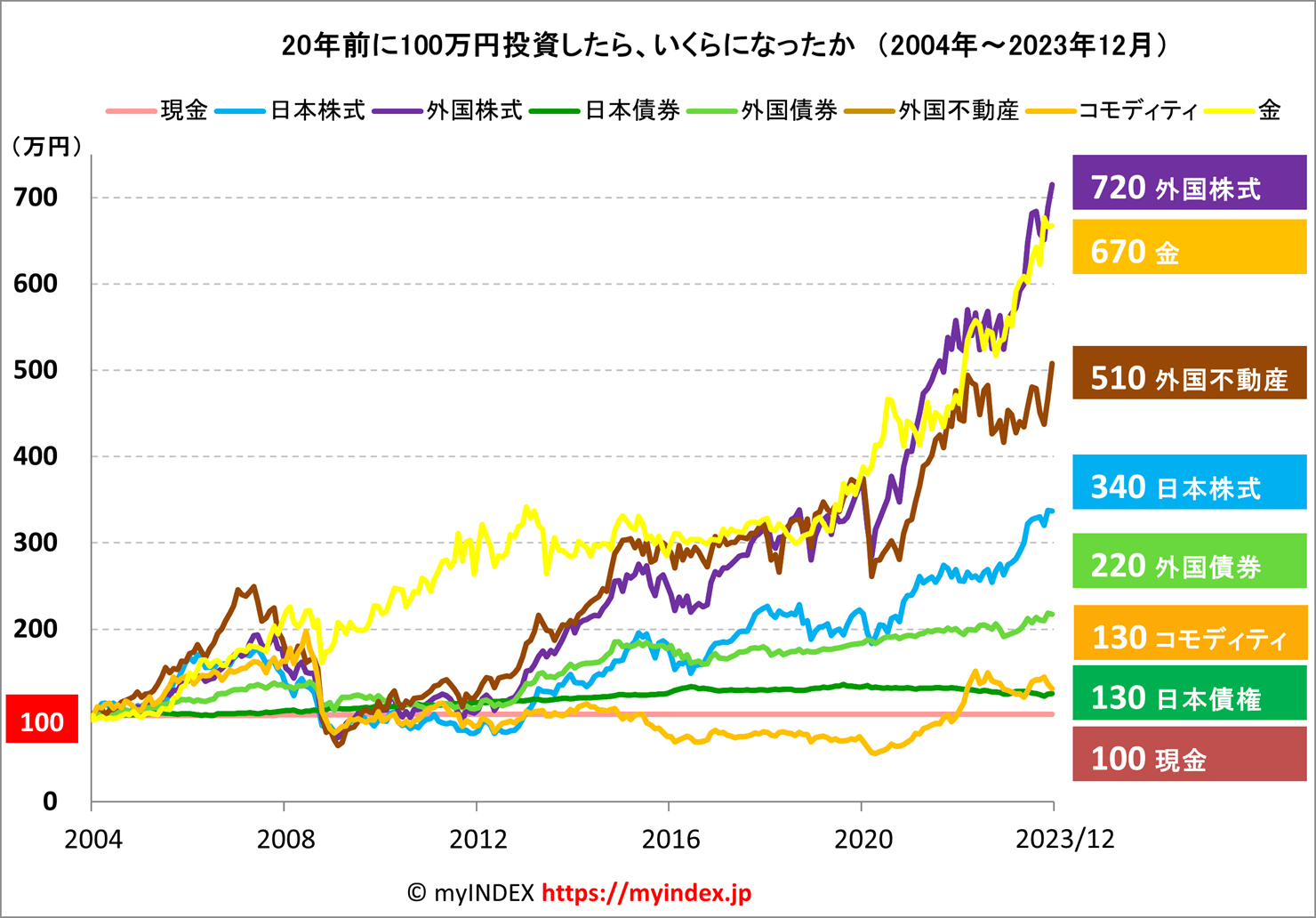

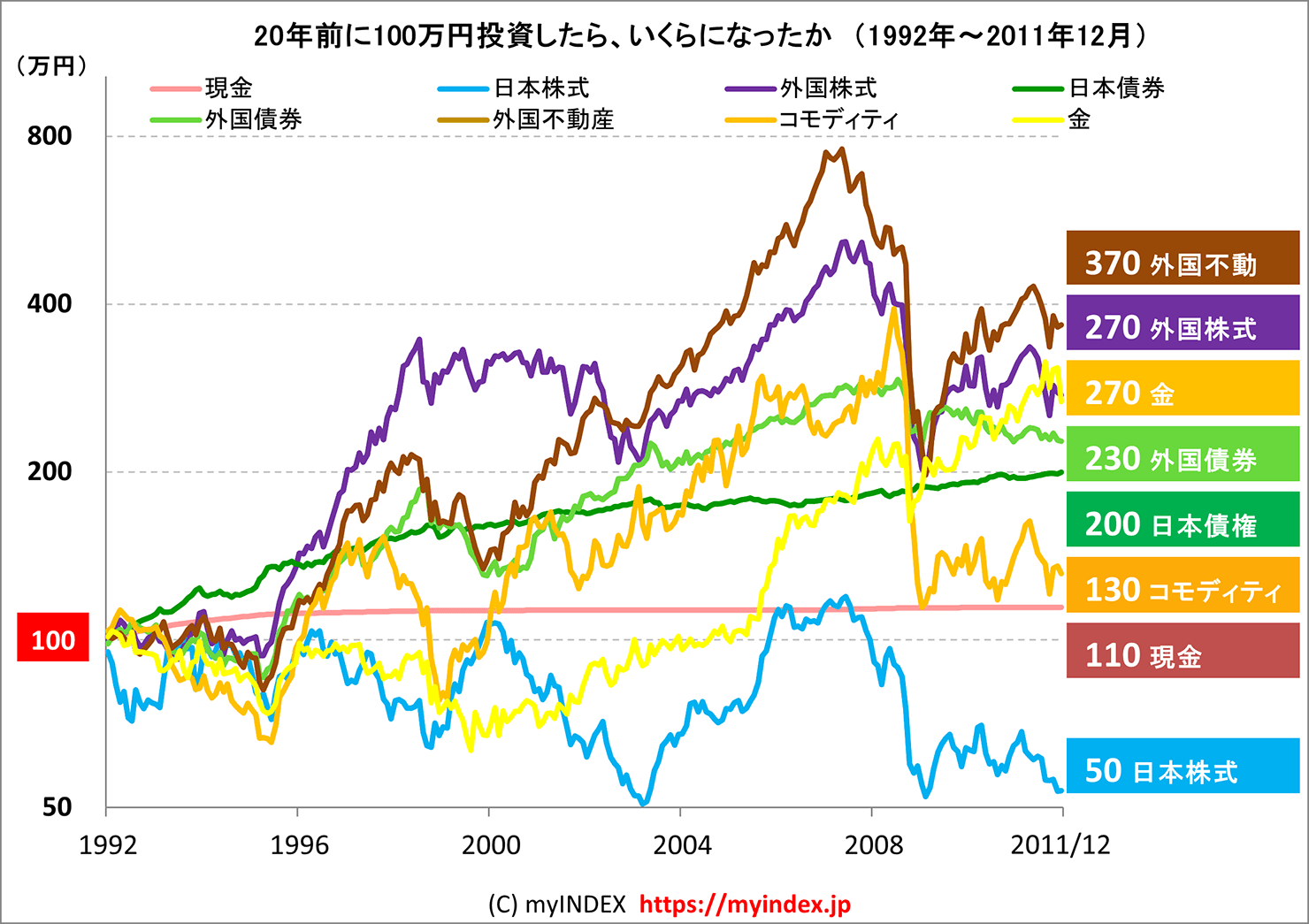

下のグラフは、「もし、20年前に100万円投資していたら、現在いくらになったか」という過去実績からの試算です。

外国資産に関しては、全て円換算し、為替変動も含まれています。(グラフ)

■資産ごとの資産価値の推移

| 2004年1月 | 2023年12月 | ||

|---|---|---|---|

| 現金 | 円 | 100万円 | 100万円 |

| 日本株式 | 円 | 100万円 | 340万円 |

| 外国株式 | 円 | 100万円 | 720万円 |

| 日本債券 | 円 | 100万円 | 130万円 |

| 外国債券 | 円 | 100万円 | 220万円 |

| 外国不動産 | 円 | 100万円 | 510万円 |

| コモディティ | 円 | 100万円 | 130万円 |

| 金 | 円 | 100万円 | 670万円 |

(※配当は全て再投資し、配当の税金、再投資の売買コストは考慮せず)

このデータから、下記のようなことが分かります。

それでは、何故、資産は値上がりするのでしょう?

何故、収益の大きさが異なるのでしょう?

それは、資産ごとに収益を生む源泉があり、また、それが異なるからです。

(これは、投資がギャンブルとは違う、最も大きな理由です。)

| 資産 | リターンの源泉 | |

|---|---|---|

| 現金 | - | |

| 株式 | 日本株式 | ・会社の利益成長 |

| 外国株式 | ・会社の利益成長 ・為替変動 |

|

| 債券 | 日本債券 | ・貸付金に対する利子 |

| 外国債券 | ・貸付金に対する利子 ・為替変動 |

|

| 不動産(REIT) | 日本不動産 | ・賃貸収入 ・不動産価格の上昇 |

| 外国不動産 | ・賃貸収入 ・不動産価格の上昇 ・為替変動 |

|

| コモディティ(商品) | ・商品価格の上昇 ・為替変動 |

|

例えば、株式の投資収益(リターン)の源泉は「会社の利益成長」にあります。

リターンの直接的な要因である「株価」および「配当」は、すべて会社の利益に基づきます。会社の利益成長は、保有している1株あたりの利益・配当を上昇させ、株価上昇の要因となります。また、配当額そのものの上昇要因となります。

(短期的には、投資家の考える会社の利益成長度合いの評価が異なるため、本来の価値とミスマッチした価値が株価に反映されますが、長期的には本来の価値に収束されていきます。)

よく、株式投資は「美人投票だ」と言われますが、美人かどうかの判断基準にあたるものが「利益」なのです。この原則は日本に限らず、どの国の(会社の)株式も同じで、株式投資のリターンを生む源泉となります。

会社の利益が成長しているのに、株価が下がり続けることは無く、逆もしかりです。つまり、過去20年において株式が値上がりしてきたことは、「世界全体で、会社が成長し続けてきた」ことを表しているのです。

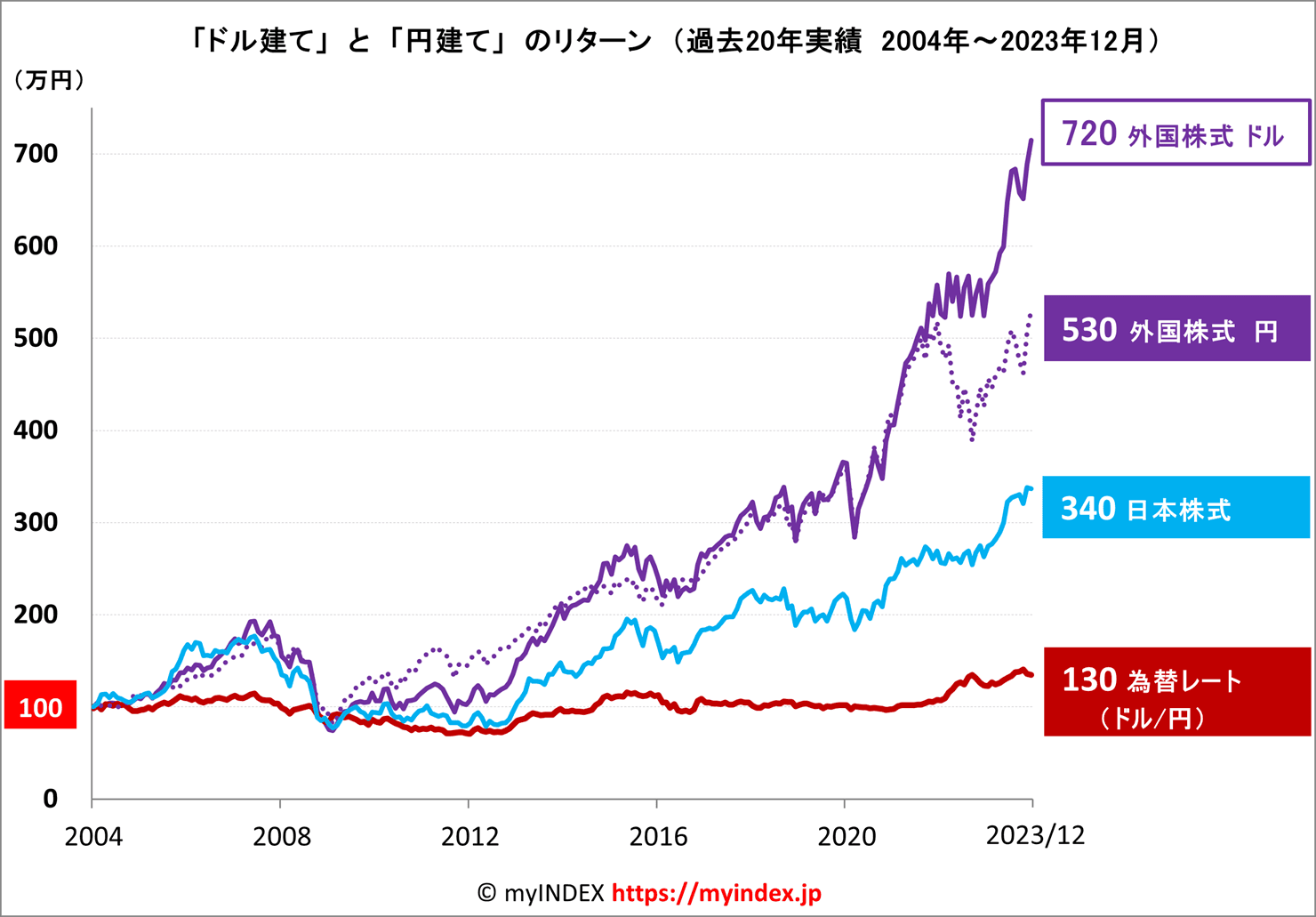

外国株式や外国債券など外国資産の場合は、もう一つの源泉として「為替変動」が加わります。

これは、外貨建て資産に投資する場合に必ず加わる要素です。

例えば、投資資産が米ドルなどの場合、投資時(購入する時)と、換金時(売却する時・配当を受け取る時)の為替レートが異なる場合、その差分がリターンに影響します。投資後、円安になれば、為替リターンはプラスになり投資収益を押し上げ、円高になれば、為替リターンはマイナスとなり投資収益を下げます。

過去20年の実績を見ると、ドル/円の為替リターンはマイナス傾向(=円高傾向)であり、投資収益を下げていることが分かります。100万円分のドルが、20年後に88万円になりました。(グラフ)

為替によるマイナスを考えると、外国資産への投資は不利なように見えますが、必ずしもそうではありません。実際、日本株式よりも、為替変動を考慮した外国株式(円ベース)の方が、リターンが大きくなっています。これは、為替によるマイナス以上に、外国株式の価値が成長した事を表しています。

■為替変動の影響

| 円 (建てベース) |

米ドル (建てベース) |

為替リターン | |

|---|---|---|---|

| 外国株式 | 10.3% | 8.8% | 1.5% |

| 日本株式 | 6.3% | - | - |

もうひとつ、指標を見てみましょう。

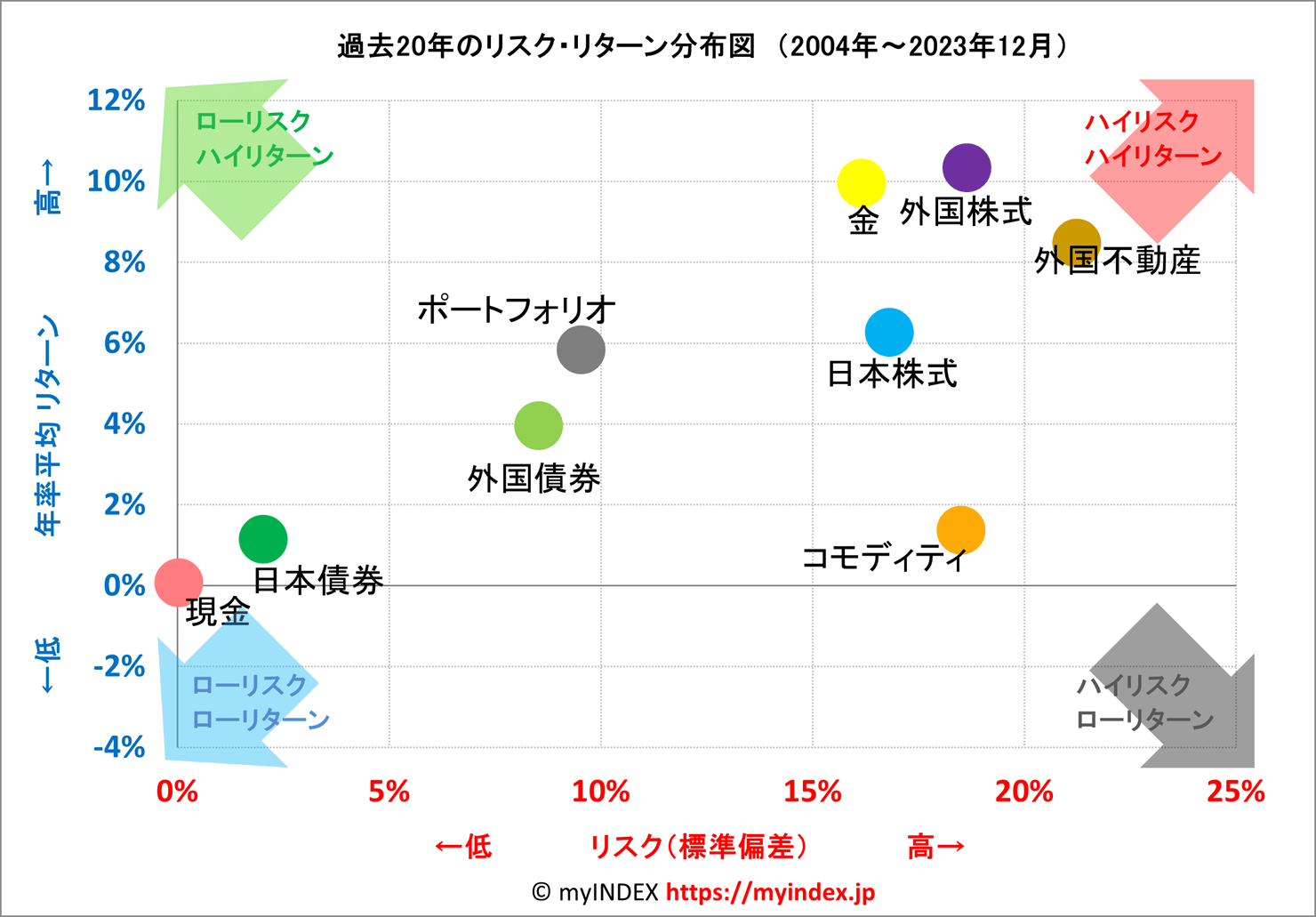

以下は、過去20年における各資産の年率平均したリスクとリターンの分布図で、資産ごとの「ハイリスク・ハイリターン度合い」を直感的に知ることができます。

→リスクとは・・「投資の用語集」へ

図の右上に分布されている資産ほど、「ハイリスク・ハイリターン」であるといえます。逆に左下は「ローリスク・ローリターン」、そして理想的なのが、より左上に分布されている資産で、「ローリスク、ハイリターン」な資産となります。

コモディティを見ると、残念ながら、(過去20年においては)あまり良い資産では無いことが分かります。かなり右下に分布されており、他の資産よりも高いリスクをとっているのですが、リターンは大きくありません。

一般的に、「株よりも債券の方が安全」と言われるのは、この図を見ると理解しやすいかと思います。株式に比べ、左側に分布されています。リターンを比べても悪くなく、過去20年間において、債券は良い投資対象資産であったといえます。

■資産ごとのリスク・リターン分布

それでは、高いリターンを望むなら「外国株式」、逆に低いリスクを望むなら「債券」、という感じで投資すればよいのでしょうか。

はい、それでも間違いではありませんが・・実は、もっと良い資産を「作る」ことができます。これが、投資の真髄なのですが、複数の資産を組み合わせることで、より左上に分布される資産が作れるのです。

ここでは「ポートフォリオ」と表示されているものが、新たに作った資産です。

これは、単純に全ての資産(8つ)に、均等の比率(約12.5%ずつ)で投資した場合の、ひとつの仮想資産です。

他の資産と比べてみると、直感的に「バランスの良い資産」だと感じませんか?株式の高いリターンと、債券の低いリスクのいいとこ取りをした感じです。

なぜ、そうなるかは別のコーナーで説明したいと思いますが、ここでは、「何に投資するのか」というテーマなので、下記のようにまとめたいと思います。

|

|

「何に投資をするのか」を考える時は、その資産の過去実績を見るだけでなく、必ず対象資産の「リターンを生む源泉」を一緒に考えましょう。

これは、投資の勉強の中でも、とても重要な項目です。

リターンの源泉の違いによって、「リスクが高いか低いか」が決まり、「どのくらいの収益を生むか」が決まり、「どんな要素で価値が上下するか」が分かるようになります。

著名な投資家であるウォーレン・バフェットは、「私は、事業内容がよく分からない会社には投資しない」と言っていますが、これは個別の会社だけでなく、資産レベルでも当てはまります。

投資対象をよく知ることは、投資の成功を大きく左右するだけでなく、一時的な下落時にもパニックになることを防ぎます。