|

あなたのインデックス投資を応援する 『myINDEX』 -無料 |

長期投資とは、「投資した資産を、長期間保有し続ける」ことです。 そして、長期投資をする理由として以下の3つがあります。

複利効果については、(前述したとおり)長期になればなるほど、保有資産の値上がりと配当によって資産が膨らむことが期待できます。

→もっと詳しく・・「複利の力を活かす」へ

長期になればなるほど、1年あたりの投資コストが抑えられます。

例えば、投資信託では主に3つのコストがかかりますが、長期保有をすることで、1年あたりのコスト負担が薄まります。

保有中のコスト(信託報酬コスト)は毎年負担するものなので、1年保有でも10年保有でも、1年あたりのコストは変わりません。購入時と売却時に1回だけかかる売買コストは、1年保有の場合は1年で負担し、10年保有の場合は10年で負担するイメージとなり、1年あたりのコストが薄まります。

| 例 投資信託 | 1年あたりのコスト | |||

|---|---|---|---|---|

| 1年保有 して売却 |

10年保有 して売却 |

|||

| 購入時のコスト | 購入時に資産の2.0% | 2.0% | 0.2% | →薄まる (=2%÷10年) |

| 保有中のコスト | 保有中に資産の1.0% | 1.0% | 1.0% | |

| 売却時のコスト | 売却時に資産の0.3% | 0.3% | 0.03% | →薄まる (=2%÷10年) |

| 合計 | 3.3% | 1.2% | ||

(単利で単純計算)

注意点としては、たとえ10年保有(長期投資)しても、売買頻度が多いとコスト負担が大きいという事です。 以下は、10年保有した場合で、売買頻度が異なる場合のコスト比較です。

| 例 投資信託 | 10年の総コスト | |||

|---|---|---|---|---|

| 10回の売買 | 5回の売買 | 1回の売買 | ||

| 購入時のコスト | 購入時に資産の2.0% | 20.0% | 10.0% | 2.0% |

| 保有中のコスト | 保有中に資産の1.0% | 10.0% | 10.0% | 10.0% |

| 売却時のコスト | 売却時に資産の0.3% | 3.0% | 1.5% | 0.3% |

| 合計 | 33.0% | 21.5% | 12.3% | |

つまり、コストが同じでも、保有期間と売買頻度で負担するコストが大きく違うことが分かります。

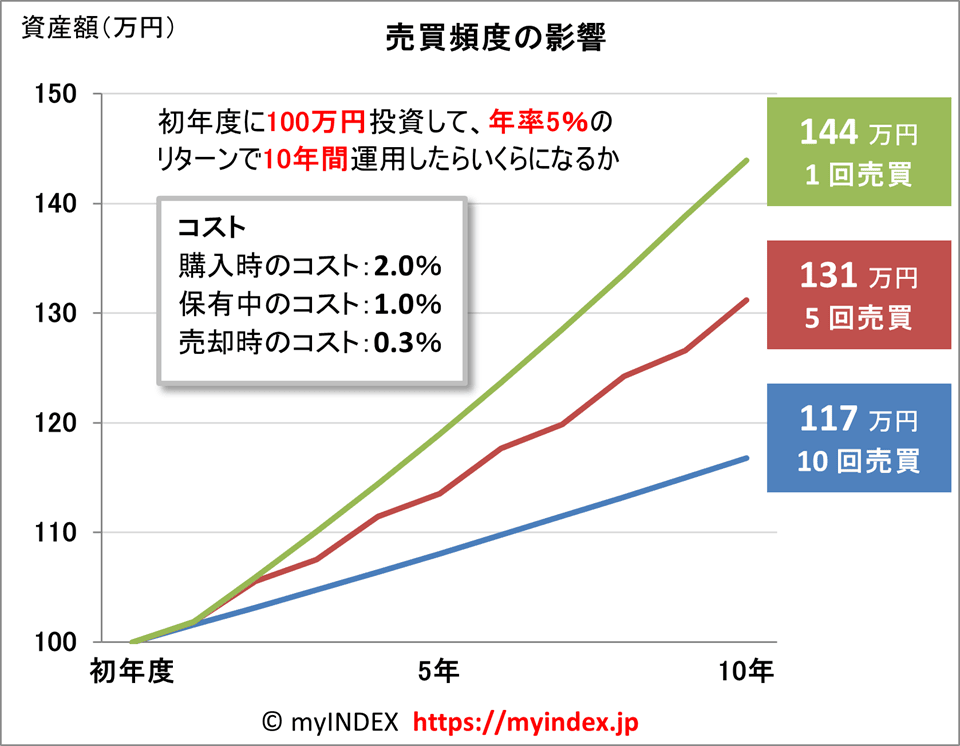

より具体的に理解するために、簡単な試算をしてみましょう。

下の2つのグラフは「初年度に100万円投資して、年率5%のリターンで10年間運用した場合」の資産額とコスト額です。設定したコストは先の表と同じです。

(リターンおよびコストはいずれも複利計算、税金は考慮せず)

同じコスト(およびリターン)でも、売買頻度によって資産額に大きな差が出ることが分かります。

しかも、年数が経てば経つほど、その差は開きます。

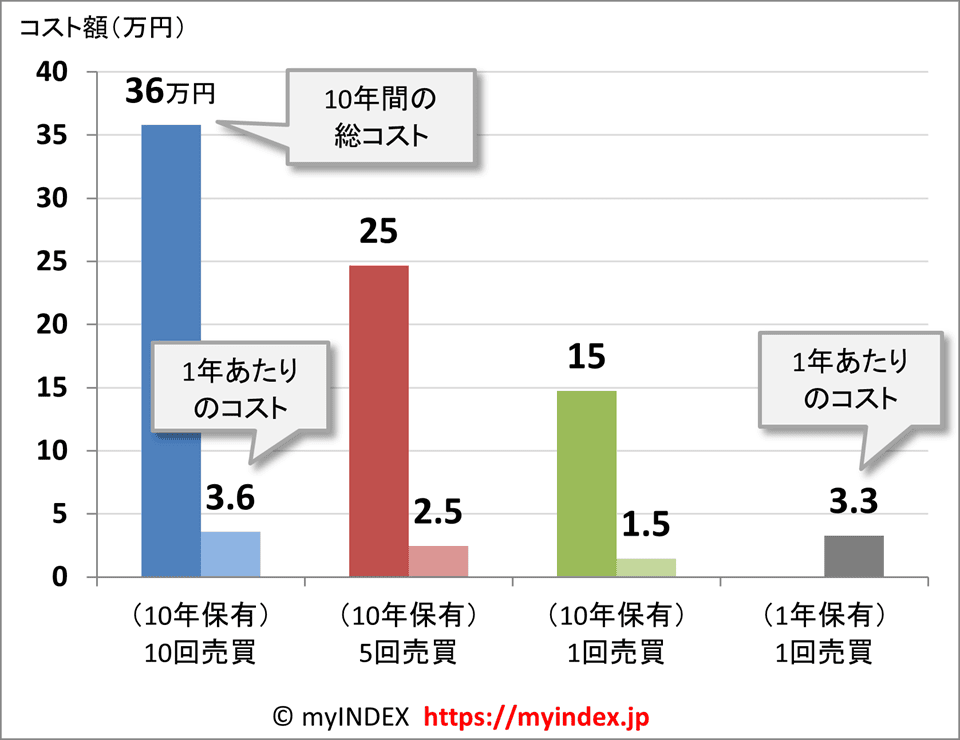

さらに、下のグラフをご覧ください。

売買頻度が多いほど、(当然ですが)総コストと1年あたりのコストが高くなります。

そして、それぞれの総コストの差以上に、資産の差の方が大きくなります。

例えば、10年保有して10回売買する場合と、1回売買する場合の総コストの差は「21万円(=36-15)」ですが、資産額の差は「27万円(=144-117)」になります。これは、本来なら複利効果で増えるはずの資産が、10回売買するコストで一部減っているためです。

また、上の試算には入れていませんが、税金を考慮すると、資産の差はさらに大きくなります。

売買頻度が多いほど、資産を売却する際に(含み益があれば)課税され、本来なら複利効果で増えるはずの資産が、税金分だけ減るためです。

つまり、これらの投資コスト(と税金)は、直接的に資産を減らすというマイナス面と、本来なら複利効果で増えるはずのリターンが無くなるという2重のマイナス面があるのです。

長期投資には(単純に)「10年、20年の長期にわたり投資する」という意味がありますが、さらに「最小限の売買頻度で運用する」(例えば、同じ銘柄を長期間保有する)という意味を含めることが重要です。

それは「長期投資で、かつ売買頻度が少ないほど、(投資コストを抑えることができ)投資収益を大きくする事ができる」からです。

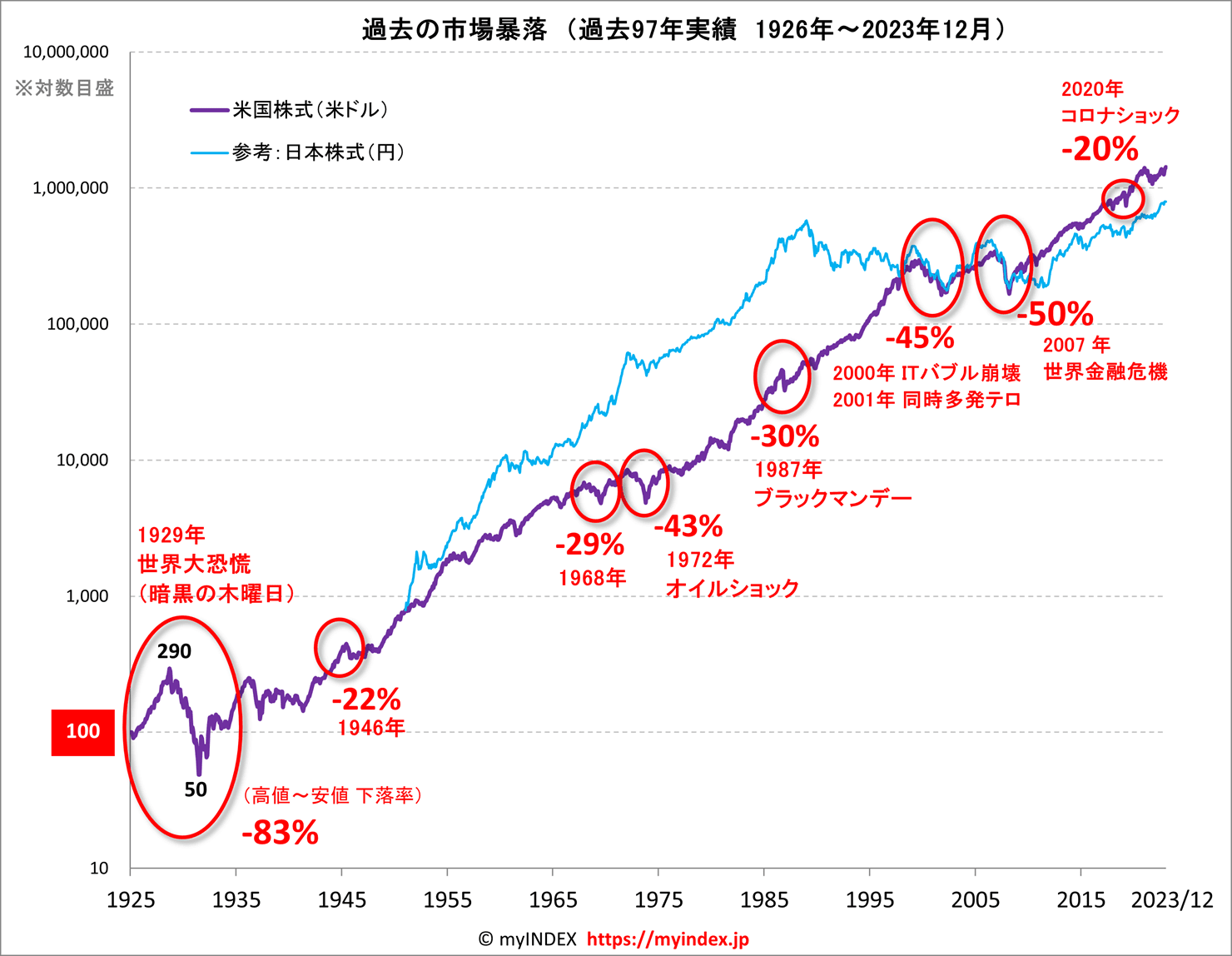

市場は周期的に暴落します。

それでも、長期的にみれば、ほとんどの資産で暴落時の悪影響を吸収した上、さらなる右肩あがりの成長を続けています。(グラフ)

(長期データを使用するため、米国株式を例としてあげています)

暴落から回復までの期間は暴落時の状況で異なりますが、伝説的な暴落を記録した1929年の世界大恐慌(ピーク時から最大83%資産減少した)時でさえ、約15年で元のピークを超えました。

1972年のオイルショック時は最大43%資産減少し、4年で回復。

1987年ブラックマンデー時は30%減少し、2年で回復。

2000年のITバブル崩壊と同時多発テロの時は45%減少し、6年で回復。

2007年の世界金融危機・リーマンショック時は50%減少し、5年で回復しました。

■過去の市場暴落

一般的には、長期投資という場合「最低5年から」と言われますが、その理由のひとつとして、過去の市場暴落から回復までの年数があげられます。(表)

過去97年において、ピーク時より20%以上下落した場合、回復までに要する平均期間が(米国株式の場合)約5年です。

| ピークの年 | 下落率 | 回復の年 | 回復までの年数 | |

|---|---|---|---|---|

| 米国株式 | 1929年 | -83% | 1945年 | 15年 |

| 1946年 | -22% | 1949年 | 3年 | |

| 1961年 | -22% | 1963年 | 2年 | |

| 1968年 | -29% | 1971年 | 3年 | |

| 1972年 | -43% | 1976年 | 4年 | |

| 1987年 | -30% | 1989年 | 2年 | |

| 2000年 | -45% | 2006年 | 6年 | |

| 2007年 | -50% | 2020年 | 5年 | |

| 日本株式 | 1953年 | -26% | 1955年 | 2年 |

| 1961年 | -26% | 1963年 | 2年 | |

| 1963年 | -21% | 1965年 | 2年 | |

| 1973年 | -32% | 1976年 | 3年 | |

| 1989年 | -69% | 2021年 | 32年 |

(過去 ピーク時より20%以上下落した年度と回復までの年数)

5年というのはあくまで目安で、長期になればなるほど、大きな下落に対して回復する可能性が高まります。そのため、「長期投資は10年、できれば20年」をお勧めします。

各資産(株式、債券など)には、それぞれ「資産価値が上がる源泉」があり、株式資産の場合はそれが「企業の利益成長」です。

そして、長期的に見た場合、市場における評価(株価など)は、各資産の本来の価値水準に収束していくことが過去の実績から分かっています。

そのため、短期的には市場の評価が大きくブレて暴落・高騰したとしても、各資産の「資産価値が上がる源泉」が無くならない限りは、市場変動のブレを吸収し、右肩あがりの成長をするのです。

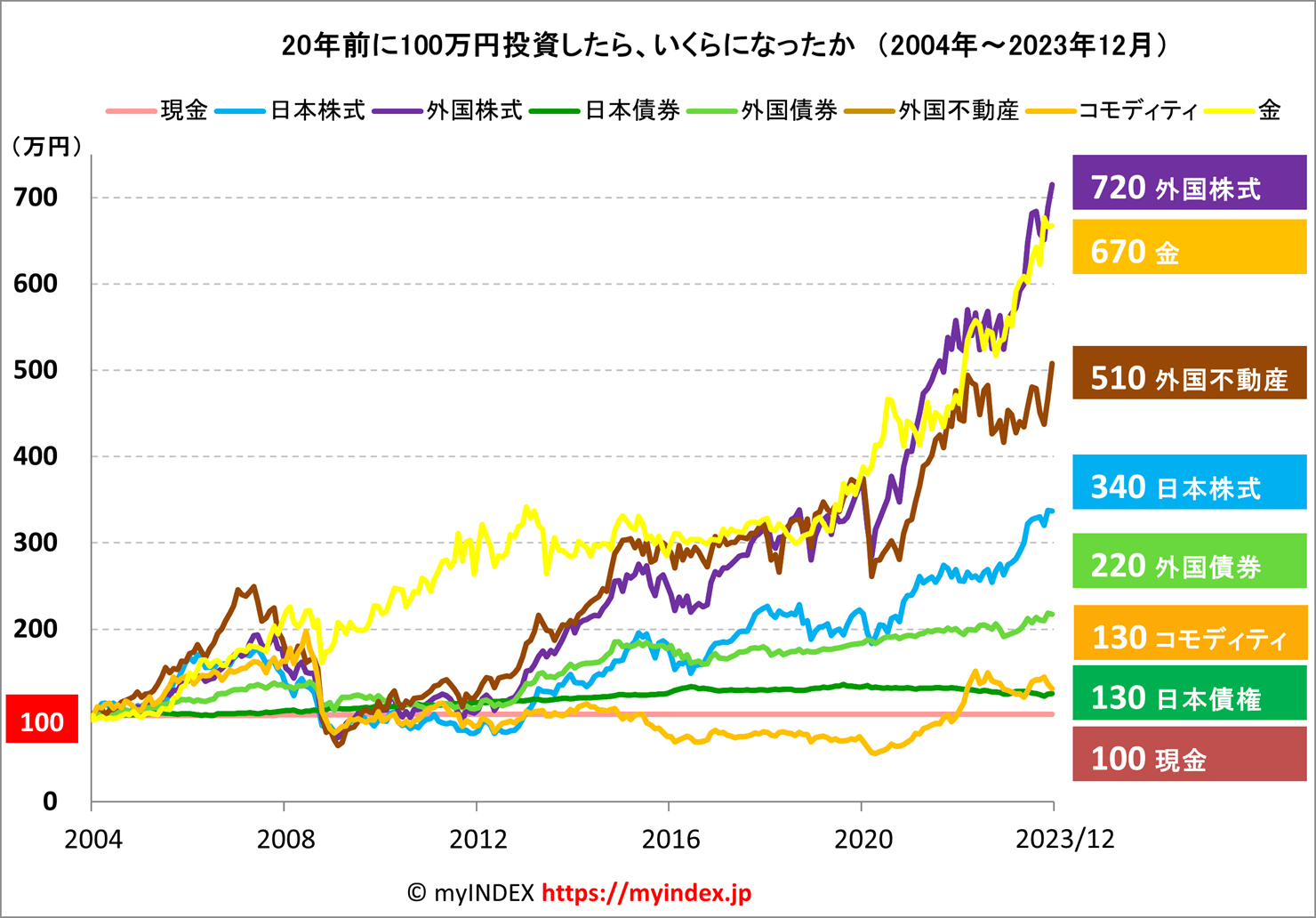

■過去20年の投資結果

それでは、どんな資産(もしくは銘柄)でも、とにかく長期投資すれば利益が出るのでしょうか。

残念ながら、特定の資産においては、10年以上投資しても利益が出ないものもあります。

例えば・・

個人投資家に人気のあったライブドア株やアーバンコーポレイション株に投資していたら、悲惨な結果になっています。これらの銘柄を長期保有していても、価値は回復しません。投資資金のほとんどを失うことになり、損失を抱えたまま、強制的に投資を止めざるを得ないでしょう。

こういった危険性は全ての資産にあり、やっかいなのは、投資した時点では分からない場合が多いという事です。半年後か10年後か、逆に急成長するのか・・。

その危険性を回避するために、第3のキーワードである「分散投資」があります。