|

あなたのインデックス投資を応援する 『myINDEX』 -無料 |

投資をする理由は、人によって異なりますので、投資の必要性をすでに感じている方は、このコーナーを飛ばしてもらって構いません。以下は、あくまで投資をする理由の一つです。

|

|

この答えをネットで探すと・・「インフレによる資産の目減りをカバーするため」、「老後の資金をつくるため」など色々と理由がでますが(いずれも正しい)、このサイトでは、ちょっと視点を変えて考えてみたいと思います。

私たちが生活する上で必要なものは、毎日食べていくための収入ですが、この収入を得るための手段を大きく分類すると、「会社に勤めて収入を得る」パターンと、「起業・独立して利益に応じて報酬を得る」パターンの2つが考えられます。(表)

| 収入パターン | 会社に勤める (会社員) |

起業・独立する (経営者/SOHOなど) |

|---|---|---|

| 収入 | 給与 | ・利益に応じた報酬 ・配当 ・株価の値上り益 |

| 収入の対価 | 労働 | 労働と出資 |

「投資する」ことの本質的な意味を考えると、上の2つの収入パターンと同じものと考えることができます。もちろん、給与とは、もらい方やもらう理由が異なりますが、「お金を手にする」という意味では、まったく同じなのです。

私たちが、何かしらの収入を得るためには対価が必要で、会社に勤める場合は、「会社に貢献する日々の労働」の対価として給与をもらいますが、投資の場合は「お金の提供」の対価として、配当や株価の値上り益を得るのです。労働という形にしても、お金という形にしても、貢献することには変わりはなく、それぞれにあった対価が得られるのです。

そのため、投資することは、今までとは違う形の「新たな収入源」をつくることになるのです。

| ★新たな収入源 | |||||

| 収入パターン | 会社に勤める (会社員) |

←→ 併用 できる |

投資する (株主) |

←→ 併用 できる |

起業・独立する (経営者/SOHOなど) |

|---|---|---|---|---|---|

| 収入 | 給与 | ・配当 ・株価値上り益 |

・利益に応じた報酬 ・配当 ・株価の値上り益 |

||

| 収入の対価 | 労働 | 出資 | 労働と出資 | ||

そして、この「新たな収入源」のポイントは、

という点にあります。

会社での仕事に必要な労力と時間を割くことなく、収益を増やす可能性があり、かつ、投資の損益が給与収入に直接影響しない。考えれば当たり前の事ですが、改めて考えると、このような収入源は、他になかなか無いのではないでしょうか。

よって、「一つの収入源に依存するより、選択肢を増やして少しでも将来の収入を増やす」ことが、投資をする理由だと考えます。

(ちなみに、著者は、2つのいずれのパターンも経験しています。もちろん現在投資を併用しています。)

もちろん、投資をすることで、無条件に収入が増えるわけではなく、逆に「損」をするリスクがあります。そのため、「今の収入が将来においても十分安定的で、収入を増やす必要がない」という人は、投資をせず、銀行に預けた方が、むしろリスクが小さいでしょう。インフレ(物価上昇)によって、資産の実質価値が減る、という側面はありますが、インフレ時には、預貯金の金利も上昇するため、過去50年の実績を見ると、預貯金レベルである程度カバーできます。

それ以外の方は、投資を新たな収入源として検討する価値はあると思います。

投資収入のメリットとデメリットを見てみましょう。

まず、給与収入よりも「おいしく」、労力が小さいとはどういう事でしょう。

これは収入額の大きさではなく、労力に対する収入が大きい(コストパフォーマンスが良い)という事です。なぜなら、投資をするということは、自分が働くのではなく、代わりに「投資先の経営者や優秀な社員が働いて、その結果を享受できる」からです。

ちょっとクドイですが、これは「投資」の非常にすぐれた点なので、繰り返しますが、(例えば)トヨタ自動車に投資するという事は、「株主である自分のために、経営陣はじめ約30万人の優秀な社員が働いてくれる」という事なのです。

それでは、投資のデメリットはどこにあるでしょう。

それは「損する場合もある」という事です。これは給与収入には無いデメリットです。

「給与収入よりもおいしく、労力もかからず、損もしない」なら最高なのですが、それはあり得ません。この心配が、投資を躊躇する最大の理由ですが、こればかりは無くすことはできません。ただ、間違いないルールは「どんなに失敗しても、損失の上限が決まっており、投資額が損失の上限になる」という事です。つまり、これは「一番怖い部分のリスク管理は自分で出来る」という事です。

10万円投資したら、最大で10万円の損失。この投資額を決める事が、重要で、基本的には損をしても致命傷にならない金額での投資が望まれます。

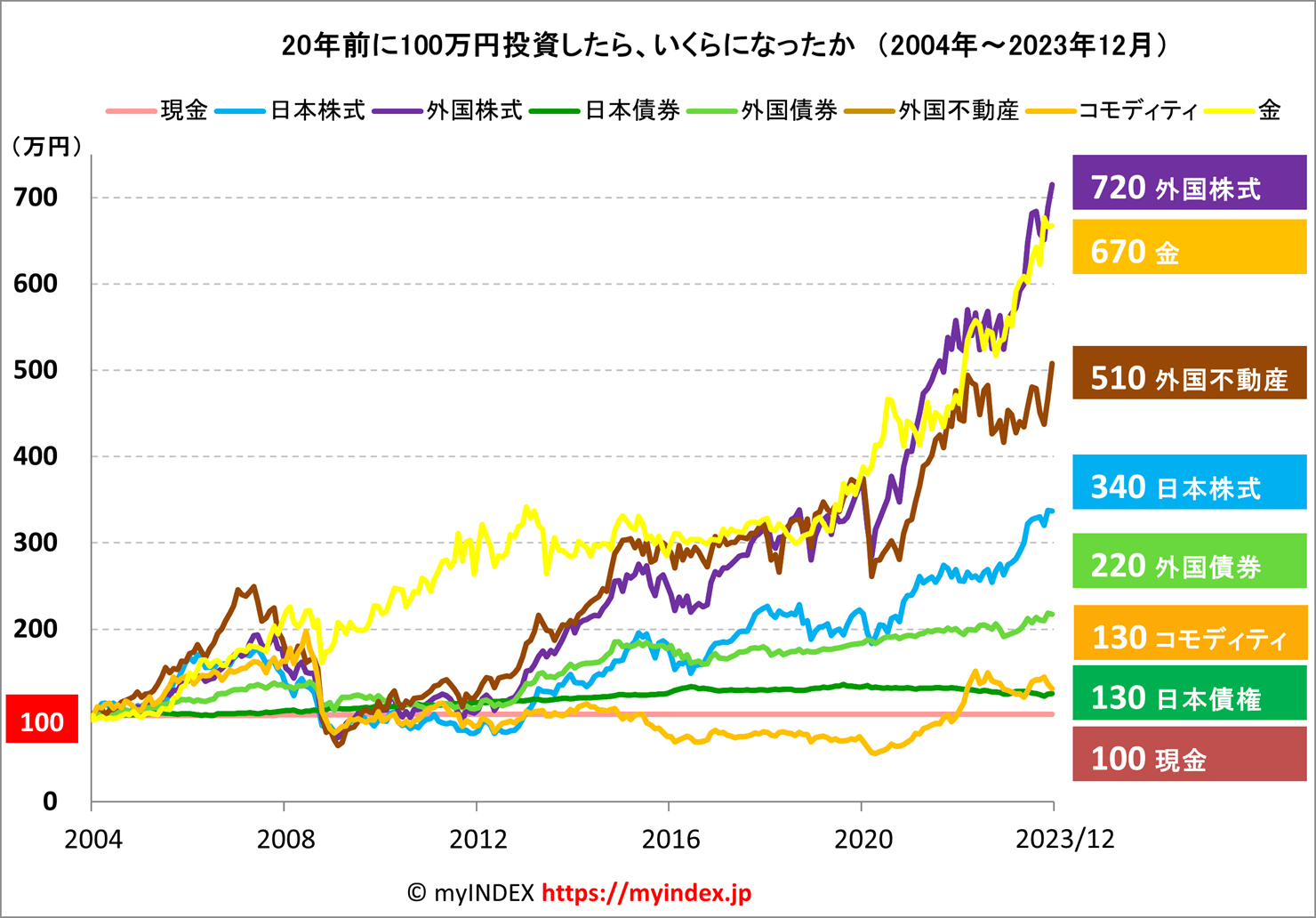

最後に、投資収入が具体的にいくらになるかを見てみましょう。

下のグラフは、「もし、20年前に100万円投資していたら、現在いくらになったか」という過去実績からの試算です。

外国資産に関しては、全て円換算し、為替変動の影響も含まれています。

■100万円がいくらになったか

| 2004年1月 | 2023年12月 | ||

|---|---|---|---|

| 現金 | 円 | 100万円 | 100万円 |

| 日本株式 | 円 | 100万円 | 340万円 |

| 外国株式 | 円 | 100万円 | 720万円 |

| 日本債券 | 円 | 100万円 | 130万円 |

| 外国債券 | 円 | 100万円 | 220万円 |

| 外国不動産 | 円 | 100万円 | 510万円 |

| コモディティ | 円 | 100万円 | 130万円 |

| 金 | 円 | 100万円 | 670万円 |

(※配当は全て再投資し、配当の税金、再投資の売買コストは考慮せず)

過去20年の実績から言えば、投資する資産によって収益の大きさが違いがあるものの、ほとんどの資産で収益を生んでいる(値上がりしている)ことが分かります。

そのため、過去に限って言えば「投資による新たな収入源」は損することなく、有益な収入源であったと言えるでしょう。