|

あなたのインデックス投資を応援する 『myINDEX』 -無料 |

投資効率をはかる指標で、複数の資産やファンドを比較する際に使用されます。

数値が高いほど、1リスクあたりの得られるリターンが大きく、投資効率が高いことを表します。

%などの単位はありません。

シャープレシオは、リターンやリスクの計算方法、採用している無リスク資産の違いによって数値が大きく異なるため、同じ計算条件の元で比較する必要があります。

また、数値そのものを絶対評価するのではなく、数値どうしを相対評価する(見比べる)使い方が良いでしょう。

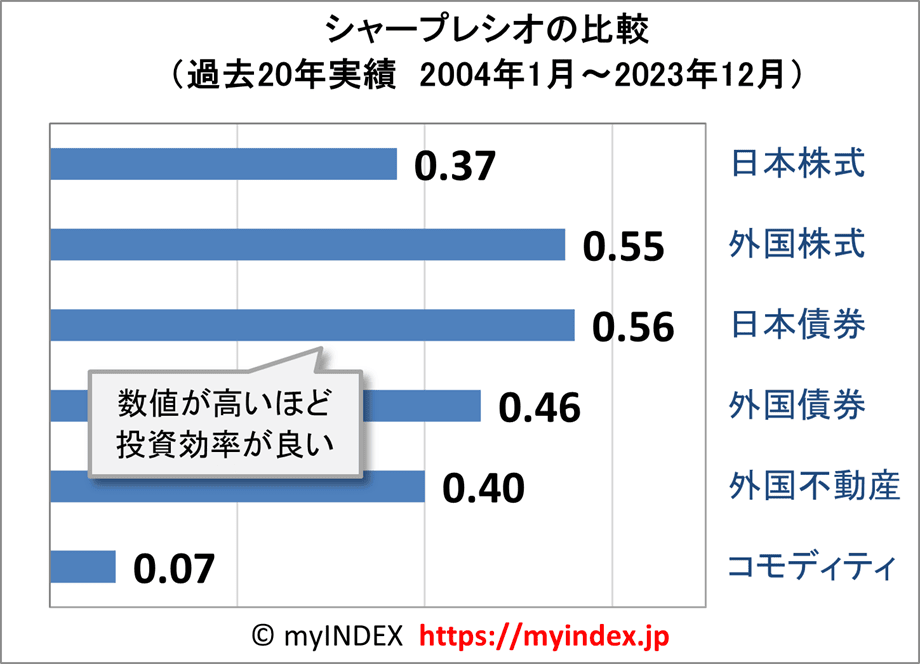

それでは具体的にシャープレシオを見てみましょう。

下のグラフは、過去20年間における各資産の実績値をもとに、シャープレシオを計算した例です。

シャープレシオの数値が高いほど、「取るリスクに対して、得られるリターンが大きい」ことを意味し、投資効率が良い資産といえます。

■シャープレシオの比較

| 年率平均 リターン |

リスク (標準偏差) |

シャープ レシオ |

計算式 | ||

|---|---|---|---|---|---|

| 日本株式 | 円 | 6.3% | 16.8% | 0.37 | (0.37=6.3%÷16.8%) |

| 外国株式 | 円 | 10.3% | 18.7% | 0.55 | (0.55=10.3%÷18.7%) |

| 日本債券 | 円 | 1.1% | 2.0% | 0.56 | (0.56=1.1%÷2%) |

| 米国債券 | 円 | 4.0% | 8.5% | 0.46 | (0.46=4%÷8.5%) |

| 米国不動産 | 円 | 8.5% | 21.2% | 0.40 | (0.40=8.5%÷21.2%) |

| コモディティ | 円 | 1.4% | 18.5% | 0.07 | (0.07=1.4%÷18.5%) |

(「無リスク資産のリターン=0%」として計算)

これらの資産の中では、「日本債券」が最も投資効率が高い資産であることが分かります。

また、日本株式は外国株式に比べて、投資効率が悪いことも分かります。