|

あなたのインデックス投資を応援する 『myINDEX』 -無料 |

インデックス投資のはじめ方は簡単です。

実際に投資する際には、インデックスと同じ値動きをするよう設計された投資商品(投資信託・ETF)を購入するだけです。これらの投資商品には「インデックス投信」および「ETF」があり、総称して「インデックス・ファンド」と呼ばれています。

現在、世界には1万種類以上のインデックスがあり、日経平均のような株式の市場動向を示すインデックス以外にも、債券、不動産、商品などの市場動向を示すものもあり、それらと連動するインデックス・ファンドが多数あります。

それでは、インデックス投資のステップにそって、具体的なやり方をご説明します。

先述のとおり、インデックス投資における重要なポイントは「インデックス選び」です。

なぜなら、インデックス投資による投資収益(リターン)は、どんなインデックスに投資するかによって決まるからです。そして、インデックスさえ選んでしまえば、後のステップは簡単です。

インデックス選びの際には、まず「自分の資産をどのように分散させるか」を意識します。

インデックスは下記のような分類により、様々な種類が存在しますので、自分の考える「分散のさせ方」を実現するために最も近いインデックスを選びます。

| 主な分類 | 例 |

|---|---|

| 資産別 | ・日本株式 ・外国株式 ・日本債券 ・外国債券 ・日本不動産 ・外国不動産 ・コモディティ(商品) |

| 地域別 | ・グローバル(全世界) ・アメリカ地域 ・ヨーロッパ地域 ・アジア・パシフィック地域 ・中東・アフリカ地域 |

| 国別 | ・先進国 ・新興国 ・個別国(日本、米国、中国など) |

| 通貨別 | ・日本円 ・米ドル |

| その他 | (資産別の細かい分類例) ・株式 -業種別、サイズ・スタイル別 ・債券 -国債・社債など発行体別 |

例えば、すべての資産に幅広く分散させたい場合は、各資産(日本株式、外国株式など)の市場全体と連動するようなインデックスを資産ごとに選びます。

さらに、同じ種類のインデックスでも、インデックスを作っている会社によって構成銘柄が異なるので、その違いも比較しながら選びます。

以下は日本株式に連動するインデックス例です。

| インデックス | インデックスを構成している銘柄 | 提供者 | |

|---|---|---|---|

| 日本株式 | 日経平均株価 | 日本企業を代表する大型225社 | 日経新聞 |

| TOPIX | 旧東証1部上場の全銘柄 | 東証 | |

| ラッセル野村 総合インデックス | 日本企業の上位約98%にあたる銘柄 | ラッセル野村 | |

| MSCI ジャパン | 日本企業の上位約85%にあたる銘柄 | MSCI | |

| S&P 日本新興株100指数 | 日本の新興企業を代表する100社 | S&P |

この構成銘柄の違いによって、各インデックスのリターンが違ってきます。

インデックス選びの参考資料として、国内機関投資家が使用しているインデックスのランキングがあります。

最終的には、自分なりにインデックスを研究して、最適なものを選ぶのが良いですが、最初のとっかかりとして、ざっと眺めるのも良いと思います。

| 順位 | インデックス | 運用資産額 (億円) |

|

|---|---|---|---|

| 日本株式 | 1 | TOPIX | 350,450 |

| 2 | ラッセル野村 プライム | 15,580 | |

| 3 | FTSE ジャパン | 6,830 | |

| 4 | MSCI ジャパン | 4,590 | |

| 5 | TOPIX 1000 FLOAT (CSR) | 2,150 | |

| 6 | 日経平均株価 | 1,440 | |

| 7 | TOPIX 1000 | 1,050 | |

| 8 | ラッセル野村 総合インデックス | 560 | |

| 9 | S&P Japan 500 | 100 | |

| 10 | その他 | 50 | |

| 外国株式 | 世界 | ||

| 1 | MSCI コクサイ・インデックス (KOKUSAI) | 253,370 | |

| 2 | MSCI ワールド・インデックス | 3,980 | |

| 3 | MSCI ACワールド・インデックス (ACWI) | 800 | |

| 4 | MSCI ACワールド (ACWI) 除く日本 | 430 | |

| 5 | FTSE Kaigai (日本を除く先進国) 指数 | 240 | |

| 6 | FTSE 世界指数 (World) | 110 | |

| 北米 | |||

| 1 | S&P 500 | 3,780 | |

| 2 | MSCI 北米 (North America) | 3,150 | |

| 3 | Russell 3000 | 1,810 | |

| 4 | MSCI 米国 | 440 | |

| 5 | Russell 2000 | 250 | |

| アジア・パシフィック | |||

| 1 | MSCI AC アジア・パシフィック 除く日本 | 3,760 | |

| 2 | MSCI AC 極東 (Far East) 除く日本 | 580 | |

| 3 | MSCI AC アジア・パシフィック | 100 | |

| 4 | MSCI AC アジア 除く日本 | 80 | |

| ヨーロッパ | |||

| 1 | MSCI ヨーロッパ・インデックス | 3,910 | |

| 2 | MSCI EMU | 160 | |

| 3 | FTSE All-Share | 90 | |

| 4 | FTSE ヨーロッパ 除く英国 | 70 | |

| エマージング | |||

| 1 | MSCI エマージング・マーケット・インデックス | 1,570 | |

| 2 | S&P/IFCI コンポジット | 1,010 | |

| 3 | MSCI エマージング・マーケット・フリー | 450 | |

| 4 | NOMURA 中・東欧インデックス | 190 | |

| 5 | S&P 新興国総合指数 | 100 | |

| 北米外 | |||

| 1 | MSCI EAFE 除く日本 | 2,360 | |

| 2 | MSCI EAFE インデックス | 80 | |

(2008年のデータより)

さらに、実践的な選び方としては、(実際に投資できる商品が限られているため、)商品を見ながら選ぶということです。世界には1万種類以上のインデックスがありますが、2024/1現在、日本で投資できるインデックスは約200種類くらいです。

そのため、インデックスのみを見て選ぶと、「実際に投資できる商品がなかった」という場合があります。

インデックスを選ぶ際は、投資商品のリストを横目で見つつ選ぶことをお勧めします。

以上がインデックス選びの説明ですが、正直、説明不足だと感じています。

なぜなら、インデックス選びの前に、「どのような資産にどのくらいの比率で投資するか」という資産配分を考えるのが最も合理的な選び方だからです。

世界の機関投資家も、この資産配分を考えた上で、インデックス投資を行っています。

仮に、株式や債券など異なる資産のインデックスファンドを(例えば同じ比率で)いくつか購入するだけで、十分、分散投資ができているのですが、より合理的な組み合わせを考えるには、そのための勉強が必要となります。

インデックス選びの次は、具体的な投資商品選びです。

投資したいインデックスと連動する商品を選びます。

投資したいインデックスに複数の商品がある場合は、下記のような項目を中心に比較検討して選びます。

| 比較する内容 | 判断基準 | |

|---|---|---|

| 商品の種類 | ・投資信託かETFか (さらに、国内ETFか海外ETFか) |

いずれもメリット・デメリットがあるので、別表を見て選ぶ |

| コスト | ・購入時のコスト ・保有時のコスト ・売却時のコスト |

コストが低いほど良い (投資収益に悪影響のため) |

| 流動性 | ・商品の規模(純資産総額) ・売買の規模(出来高・売買代金) |

大きいほど良い |

| 配当 | ・配当の有無 ・配当利回り ・配当頻度(年1回、毎月など) |

配当があり、配当利回りが高く、頻度が少ないほど良い |

| 運用期限 | ・運用期限(信託期間/償還日)の有無 | 期限が無い(=無期限)が良い |

| その他 | ・最低投資額 | 低いほど良い (配当の再投資が可能になる) |

例えば、「TOPIX」のようなメジャーなインデックスに連動するような商品は多数あり、通常、ETFと投資信託(インデックス投信)の両方のタイプが存在します。

ETFとインデックス投信は、大枠では同じ「投資信託」の分類なのですが、実際に投資する際には色々と違いが出てきます。

そこで、この2つのタイプが混在する場合は、どちらのタイプが自分の投資にあっているかを、あらかじめ決めておく必要があります。

参考資料として、下記をご覧ください。

| インデックス投信 | ETF (上場投資信託) | |||

|---|---|---|---|---|

| 国内ETF | 海外ETF | |||

| 銘柄数 | 約700本 | 約330本 | 約540本 | |

| 売買窓口 | 取扱い販売会社 (銀行、証券会社など) |

全国の証券会社 | 一部の証券会社 (主にネット証券) |

|

| 売買できる商品 | 販売会社で異なる | どこでも同じ | 証券会社で異なる | |

| 上場取引所 | 非上場 | 国内の証券取引所 | 外国の証券取引所 | |

| 価格決定 | 1日1回、基準価額が決まる (同日ならいつ売買しても同じ価格) |

リアルタイムで 株価変動 |

||

| 売買成立 | 必ず成立する | 条件しだいで成立 (個別株と同じ) |

||

| 最低投資額 | 1万円程度から | 1万円程度から | 数万円程度から | |

| コスト | 購入時のコスト | 販売手数料 (商品/販売会社で異なる) (なし~3%程度) |

売買手数料 (証券会社で異なる) |

|

| 保有中のコスト | 信託報酬 (0.1%~2%程度) |

信託報酬 (0.1%~1.5%程度) |

||

| 売却時のコスト | 信託財産留保額 (商品で異なる 0%~0.5%程度) |

売買手数料 (証券会社で異なる) |

||

| 為替コスト | 商品によって 為替手数料が必要 |

なし | 為替手数料 (証券会社で異なる) |

|

| 配当 | 自動再投資 | ◎ (商品によって自動的にできる) |

× (自分でやる) |

|

| 再投資コスト | 自動の場合不要 | 売買手数料が必要 | ||

| 積立 | 自動積立投資 | ◎ (商品によって自動的にできる) |

× (自分でやる) |

△ 一部ネット証券で可能 |

| 積立投資コスト | 販売手数料が必要 | 売買手数料が必要 | ||

色々と比較していますが、これらの中で重要なものが4つあります。

通常、ETFや投資信託の配当(=分配金)は、証券会社などの売買窓口の口座への入金か、指定の銀行口座への入金、金融機関の窓口で引き換え、によって受け取ります。

配当を再投資する場合は、受け取った配当金と同じ金額で、再び同じ商品を購入することで実現します。

その際は売買手数料などの「購入時のコスト」が必要となります。

配当受取り~再投資までは全て自分で作業しますので、どうしても手間とタイムラグが発生します。

また、配当金と同じ金額で再投資しようとしても、商品の最低投資額(例えば1万円)に満たない場合は、そもそも投資ができません。そのような場合は、最低投資額に達するまで配当金を貯めるか、新たに資金をつぎ足す必要が出ます。

インデックス投信の中には、配当の再投資を自動でやってくれ、購入時のコストも不要なものがあります。

配当が出た場合は、配当直後の価格で(タイムラグなく)再び買付けをします。全て自動ですので、投資家が作業することは一切ありません。また、最低投資額に関係なく、少ない配当額でも再投資されます。

配当の再投資は、投資の勝率を上げる重要な要素なので、この機能は、インデックス投信を選ぶ大きな理由になります。→もっと詳しく・・「投資でやるべき事-複利の力を活かす」へ

配当の再投資を忘れず(手作業の場合、長期投資になればなるほど忘れがち)、手間なく、しかもコストなしで出来る優れた機能です。

ETFの購入時のコストは、通常の個別株式(トヨタやソニーなど)と同じで、各証券会社が設定した売買手数料が必要です。

インデックス投信の場合は、商品ごとに販売手数料が設定されており、同じ商品でも、販売会社ごとに異なります。だいたい購入額の「0%~3%」かかります。販売手数料が0%、つまり手数料無料のものは「ノーロードファンド」と呼ばれています。

購入時のコストは、長期投資で負担が薄れますが、配当を手動で再投資する時などには必要となります。特に投資額が小さい場合(=配当額も小さい)場合は、配当額に占める手数料の割合が大きくなりがちです。

そのため、ETFの場合なら、できるだけ売買手数料が安い証券会社を選び、インデックス投信ならノーロードファンドを選ぶことをお勧めします。

保有中のコストは、ETFでもインデックス投信でも「信託報酬」と呼ばれるコストが必要です。

信託報酬とは、運用会社などに支払う運用費です。コスト額は投資額に対する比率(年率○○%)で設定され、投資結果に関係なく必要です。資産から毎日差し引かれる形で(基準価額に反映)、間接的に費用負担します。

そして、このコストが、投資をする上で投資収益(リターン)を蝕む大きなマイナス要素になります。

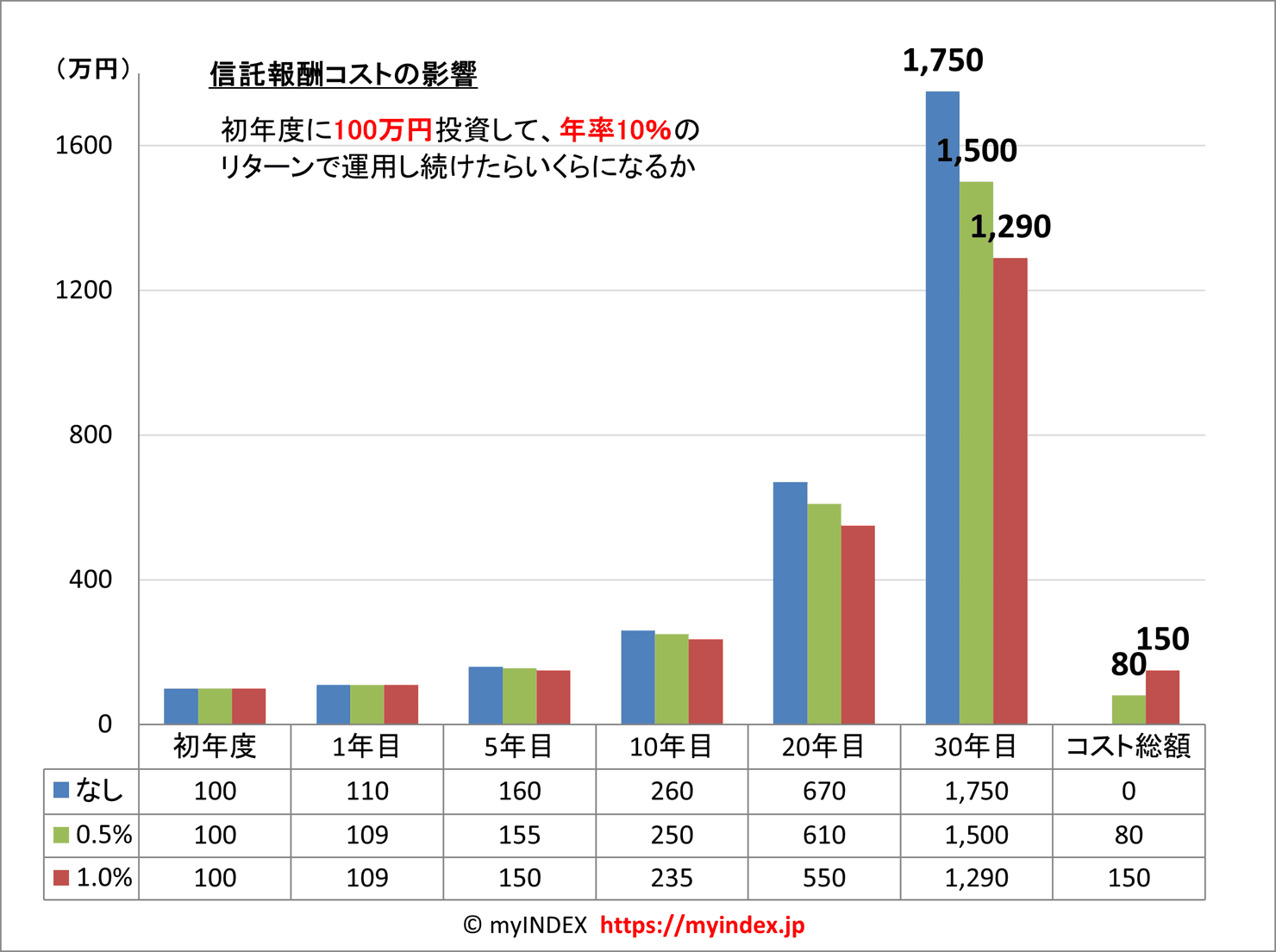

コストがリターンに及ぼす影響を見るために、3つのパターン(コストなし、年0.5%、年1%)のデータを見てみましょう。(グラフ)

■信託報酬コストの影響

保有期間が短いと、お互いの差は小さいのですが、投資期間が長期になるほど差が大きくなります。

30年目においては、0.5%と1%の差で210万円あり、その期間に支払うコストの総額の差(70万円)をはるかに上回っています。これは、コストに関しても、複利効果で年々膨らんでいくからです。

このように、コストの差は単に支払うコスト総額の差だけでなく、複利効果で負担が膨らみ、資産の増加に大きなマイナス効果を与えるのです。

次に、ETFとインデックス投信における信託報酬コストの特徴を見てみましょう。(表)

| インデックス投信 | ETF (上場投信) | |||

|---|---|---|---|---|

| 国内ETF | 海外ETF | |||

| 信託報酬(年) | 平均 | 0.4% | 0.5% | |

| 幅 | 0.1%~2%程度 | 0.1%~1.0%程度 | 0.1%~1.6%程度 | |

| 銘柄数 | ||||

それぞれの信託報酬コストの平均値を見ると、全体的にETFの方がコストが低いことが分かります。 2024年現在、13年前と比べるとインデックス投信のコストも下がり、ETFとの差はほぼありません。

(当然、商品ごとにコストは異なるので、実際には商品ごとに比較してください。)

売買成立とは、「どういう条件で売買が成立するか」という意味で、ETFとインデックス投信では成立条件が異なります。

ETFは「上場している投資信託」ということでちょっと概念がややこしいですが、トヨタやソニーのような個別株と同じ感覚で構いません。

売買のしかたや、売買が成立する条件は同じです。証券取引所が開いている時間はリアルタイムに株価が変動し、売買時には、自分が買いたい(もしくは売りたい)価格と株数を提示します。そして、その条件で取引する相手がいれば、売買成立となります。

自分が売買したい価格で取引できるという自由度の高さがETFの特長の一つになっています。

しかし、逆に「買いたい時に買えない、売りたい時に売れない」というリスクもあります。どうしても売買したい時に取引する相手が少ないと、不本意な価格でしか売買できない可能性があります。

これが、いわゆる「流動性リスク」と呼ばれるもので、流動性が高いほど、このリスクは無くなります。

その指標としては、そのETFの純資産額、出来高、売買代金を見て、これらが大きいほど、(流動性が高く)売買が成立しやすくなります。

インデックス投信の場合は、上場されておらず、1日1回(証券取引所の終了後)価格が決められます。この価格は、その投資信託の純資産総額を総口数(株数と同じ意味)で割って算出され、「基準価額」と呼ばれます。売買時には、この基準価額での売買となり、取引は必ず成立します。

インデックス投資の場合は「流動性リスク」はありませんが、「繰上償還リスク」があります。

これは、商品の規模を表す純資産総額が小さくなった場合、運用が途中で打ち切られ、その時の基準価額で強制的に清算・返金されます。その際に、利益が出ていれば(含み益だったものが)利益確定され、課税対象となり、逆に損失が出ていれば(含み損だったものが)損失確定します。

また、運用が途中で終わるため、そもそも投資で重要な「長期投資」ができなくなり、替わりの商品を新たに探す必要が出ます。(同じ理由で、運用期間が予め決まっていて、その期間が短い投信は避けた方が良いでしょう。)

以上が、ETFとインデックス投信の重要な比較内容です。

一般的には「(特にコスト面で)ETFの方が優れている」と言われていますが、「配当の自動再投資」を考えると、インデックス投信も捨てがたい商品です。

そこで、最後にちょっと面白い比較をしてみます。

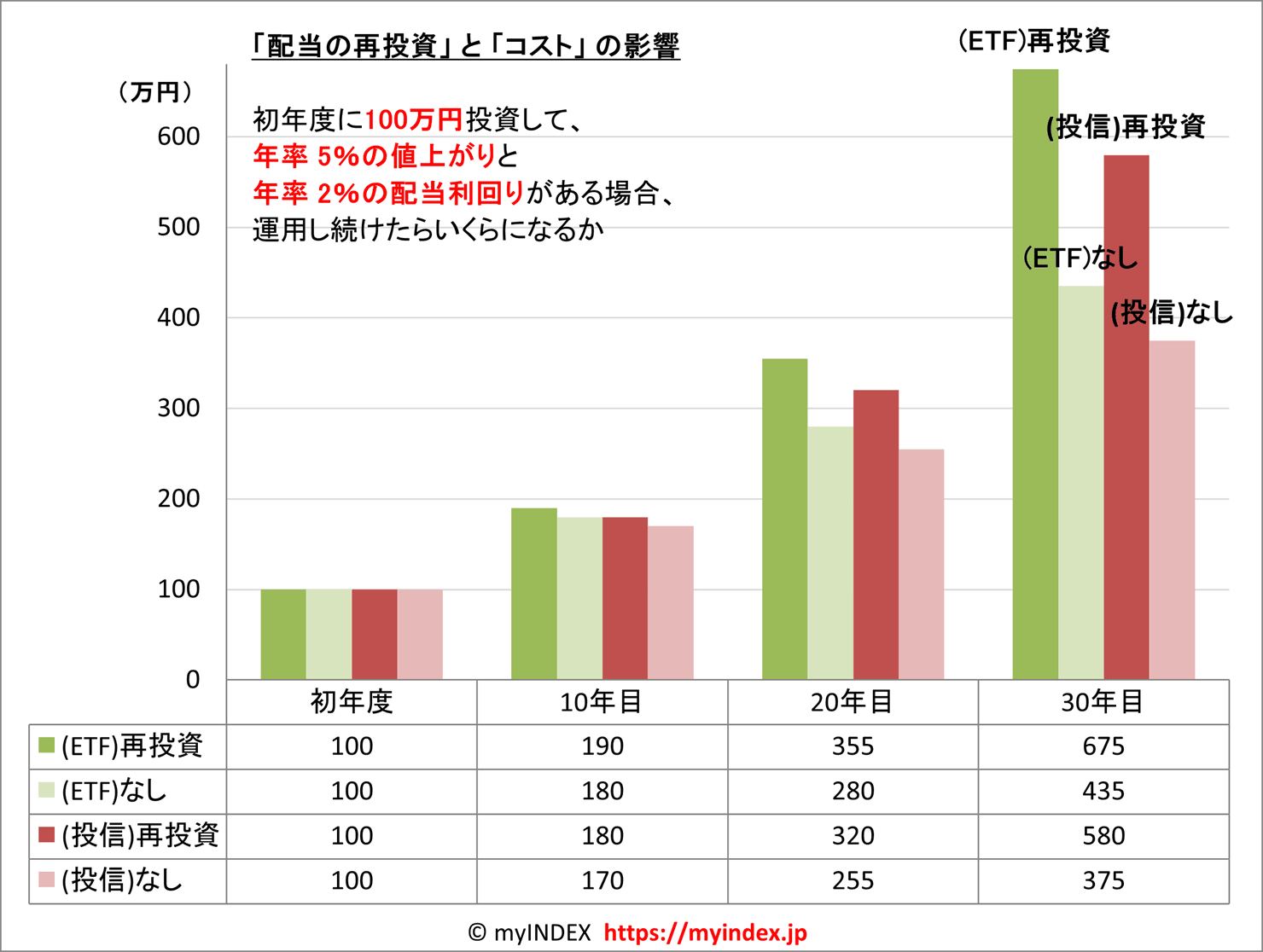

下記の4つのパターンで、それぞれ資産増加にどのような影響があるかを試算してみました。(グラフ)

■「配当の再投資」と「コスト」の影響

| グラフ上の項目 | 想定内容 |

|---|---|

| (ETF) 再投資 | (ETFで手動再投資する場合) ・配当を全て再投資する ・信託報酬コスト 0.5% |

| (ETF) なし | (ETFで再投資しない場合) ・配当を再投資しないで、現金で受取る ・信託報酬コスト 0.5% |

| (投信) 再投資 | (インデックス投信で手動再投資する場合) ・配当を全て再投資する ・信託報酬コスト 1% |

| (投信) なし | (インデックス投信で再投資しない場合) ・配当を再投資しないで、現金で受取る ・信託報酬コスト 1% |

(配当時の税金と、再投資コストは考慮せず)

(ETFの再投資は最低投資額を考慮せず、全額再投資できると想定)

この結果から、下記のようなことが分かります。

(あくまで、上記表の仮定条件での結果なので判断は慎重に。)

以上が、インデックス投資のステップ(1)~(4)の説明となります。

インデックス投資は、投資の勝率を高める(=元本割れせず利益を出す)ための投資方法なので、これから投資を始める方も、すでに投資をされている方も、ぜひ一度ご検討ください。